Am italienischen Finanz-Wesen muss Euroland genesen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

In Griechenland haben sich nach dem Rücktritt des griechischen Premierministers die zwei großen Parteien bis zu den Neuwahlen im Februar auf die Bildung einer Übergangsregierung mit Papademos an der Spitze geeinigt. Damit sollte das zweite Rettungspaket zwar seine Zustimmung im Parlament finden. Das ist aber nur die Spitze des Eisbergs bei der Bewältigung der griechischen Krise. Gelingt diese Herkulesaufgabe nicht, kann die Staatsverschuldung schon im nächsten Jahr 200 Prozent des Wirtschaftswachstums betragen.

Grundsätzlich ist aber Griechenland an den Finanzmärkten schon weitgehend abgehakt. Alle Augen sind auf Italien gerichtet. Dabei hoffen die Finanzmärkte sehnsüchtig, dass so schnell wie möglich der Post-Berlusconismus ausbricht, dass also eine neue Regierung - wenn auch zunächst nur im Übergang - die dringend erforderlichen Sparmaßnahmen und Wirtschaftsreformen zügig verabschiedet.

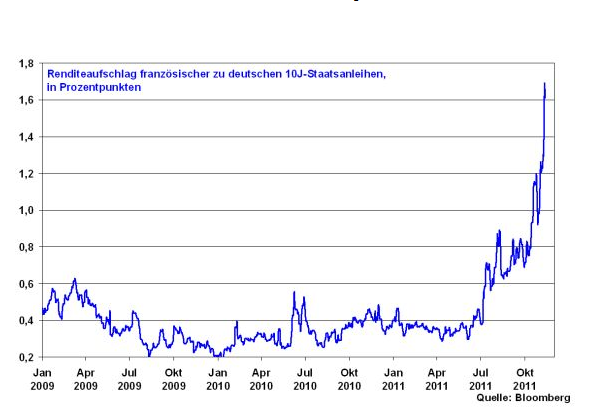

Die Unsicherheit über die Entwicklungen in Italien wirkt wie Öl in den Flammen der Euro-Krise und bringt auch Frankreich, das finanzwirtschaftlich stark mit Italien verbunden ist, weiter in Bedrängnis. So steigt der Renditeaufschlag französischer zu deutschen Staatsanleihen weiter an und befindet sich auf einem Rekordhoch von 1,6 Prozentpunkten. Das ist der höchste Risikoaufschlag seit 1990.

Der Markt unter der Lupe:

Am italienischen Finanz-Wesen muss Euroland genesen

In Griechenland haben sich nach dem Rücktritt des griechischen Premierministers die zwei großen Parteien bis zu den Neuwahlen im Februar auf die Bildung einer Übergangsregierung mit Papademos an der Spitze geeinigt. Damit sollte das zweite Rettungspaket zwar seine Zustimmung im Parlament finden. Das ist aber nur die Spitze des Eisbergs bei der Bewältigung der griechischen Krise. Gelingt diese Herkulesaufgabe nicht, kann die Staatsverschuldung schon im nächsten Jahr 200 Prozent des Wirtschaftswachstums betragen.

Grundsätzlich ist aber Griechenland an den Finanzmärkten schon weitgehend abgehakt. Alle Augen sind auf Italien gerichtet. Dabei hoffen die Finanzmärkte sehnsüchtig, dass so schnell wie möglich der Post-Berlusconismus ausbricht, dass also eine neue Regierung - wenn auch zunächst nur im Übergang - die dringend erforderlichen Sparmaßnahmen und Wirtschaftsreformen zügig verabschiedet.

Die Unsicherheit über die Entwicklungen in Italien wirkt wie Öl in den Flammen der Euro-Krise und bringt auch Frankreich, das finanzwirtschaftlich stark mit Italien verbunden ist, weiter in Bedrängnis. So steigt der Renditeaufschlag französischer zu deutschen Staatsanleihen weiter an und befindet sich auf einem Rekordhoch von 1,6 Prozentpunkten. Das ist der höchste Risikoaufschlag seit 1990.

Italiener, wehret den Anfängen

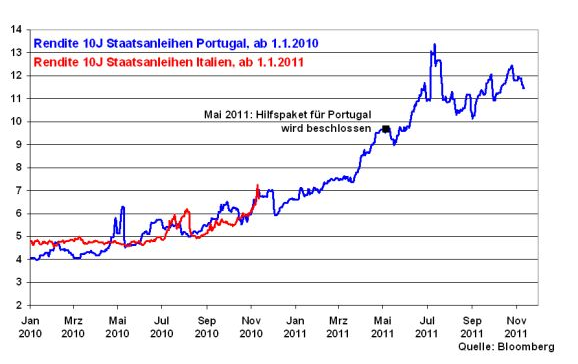

Vergleicht man konkret den Renditeverlauf 10-jähriger italienischer Staatsanleihen seit Anfang 2011 mit dem portugiesischer Staatsanleihen seit Anfang 2010, zeichnen sich beunruhigende Tendenzen ab. Zur Erinnerung: Im November 2010 sprach Portugal bei einer damaligen 10-jährigen Rendite von sieben Prozent davon, dass der Zeitpunkt gekommen sei, fremde Rettungshilfe anzunehmen. An dieser Schwelle steht Italien jetzt auch. Rein theoretisch könnte Italien damit bei einer weiteren Renditeerhöhung den Rettungsschirm in Anspruch nehmen. Aber die Chancen des Europäischen Rettungsschirms, Italien zu retten, sind ähnlich begrenzt wie das Aufheizen der Adria im Winter. Die Finanzmärkte würden die Rettung eines der größten Anleihemärkte der Welt als Absurdität betrachten und nicht honorieren. Somit kann sich Italien nur selbst helfen.

Grafik der Woche: Renditeverlauf italienischer zu portugiesischen 10J-Staatsanleihen

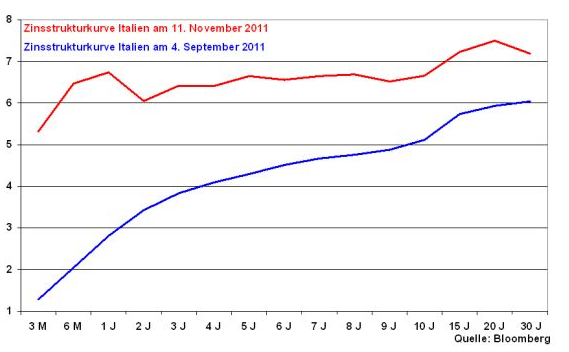

Die Finanzmärkte zweifeln allerdings an der stabilitätspolitischen Tugend Italiens. Im Vergleich noch zum September hat sich die italienische Zinsstrukturkurve über einen Anstieg der kurzfristigen Zinssätze deutlich verflacht. Dass Italien auch am kurzen Ende ähnlich hohe Zinsen wie am langen zahlen muss, zeigt eine massive Vertrauensstörung in die wirtschaftlichen und finanzpolitischen Perspektiven der drittgrößten Volkswirtschaft der Eurozone an.

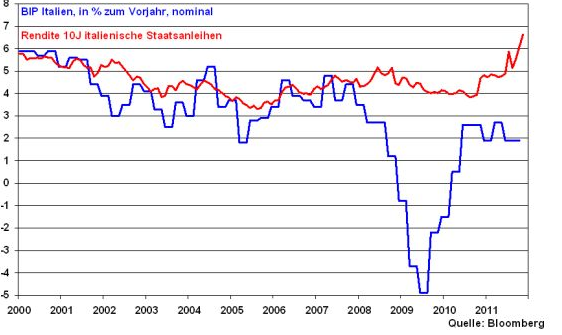

Überhaupt, konnte das italienische Wirtschaftswachstum in der Vergangenheit noch mit der Entwicklung der Refinanzierungskosten - also den Renditen am Anleihemarkt - mühelos Schritt halten, so hat mit dem Beginn der Wirtschaftskrise 2008 eine Entkoppelung stattgefunden. Man erwirtschaftet schlichtweg nicht mehr die zu zahlenden Kosten.

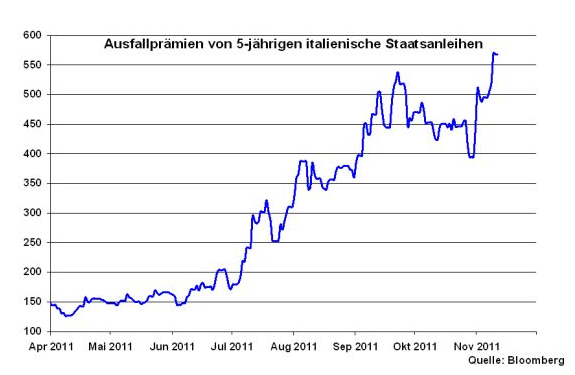

So ist es wenig verwunderlich das die Kreditausfallversicherungen für italienische Staatspapiere mit einer Laufzeit von 5 Jahren ein neues Rekordhoch erklommen haben.

Ob sich der italienische Staat angesichts dieser Entwicklungen aktuell überhaupt noch ordentlich am Markt refinanzieren kann oder ob ausschließlich Zentralbanken als Käufer - auch am Primärmarkt über Geschäftsbanken, die die gekauften Anleihen direkt wieder bei der EZB als Sicherheit für frisches Geld hinterlegen, was wie in einem Kreislaufsystem erneut in Staatsanleihen investiert wird - auftreten, lässt sich hierbei nicht genau feststellen. Immerhin die Verabschiedung des Haushaltsgesetzes im italienischen Senat ist ein erster Schritt. Die Sanierung Italiens ist aber keine Kurzstrecke, sondern ein Marathonlauf.

Die Finanzmärkte zweifeln allerdings an der stabilitätspolitischen Tugend Italiens. Im Vergleich noch zum September hat sich die italienische Zinsstrukturkurve über einen Anstieg der kurzfristigen Zinssätze deutlich verflacht. Dass Italien auch am kurzen Ende ähnlich hohe Zinsen wie am langen zahlen muss, zeigt eine massive Vertrauensstörung in die wirtschaftlichen und finanzpolitischen Perspektiven der drittgrößten Volkswirtschaft der Eurozone an.

Überhaupt, konnte das italienische Wirtschaftswachstum in der Vergangenheit noch mit der Entwicklung der Refinanzierungskosten - also den Renditen am Anleihemarkt - mühelos Schritt halten, so hat mit dem Beginn der Wirtschaftskrise 2008 eine Entkoppelung stattgefunden. Man erwirtschaftet schlichtweg nicht mehr die zu zahlenden Kosten.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimerund Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.