Alles in Watte gepackt!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

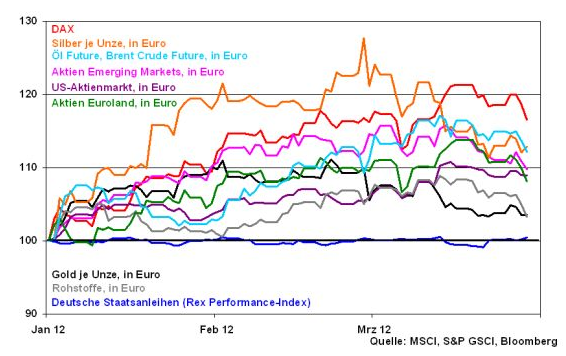

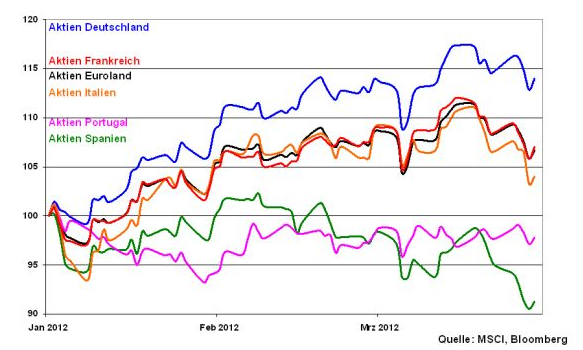

Mit einem Blick auf die Wertentwicklung der Anlageklassen im abgelaufenen I. Quartal 2012 wird klar, dass das vermeintliche Schreckensjahr 2012 nicht im Ansatz so schlimm begann wie von vielen erwartet wurde. Konkret wurden die heißen Risiken der Euro-Krise von der EZB durch eine beispiellose qualitative und quantitative Liquiditätsschwemme kalt gestellt. Wir reden wieder über normale, fundamentale Dinge.

Insofern ist es nicht verwunderlich, dass der klare Gewinner unter den Anlageklassen im abgelaufenen Quartal der deutsche Aktienmarkt ist, der aus einer soliden weltkonjunkturellen Großwetterlage Nutzen zieht, die zusätzlich auch noch auf eine der effizientesten Volkswirtschaften der Welt - die deutsche - trifft. Zudem profitieren Rohöl, u.a. auch wegen den Ängsten einer Angebotsverknappung durch den Israel-Iran-Konflikt, und Silber, das industriell große Anwendung findet und auch aufgrund seiner Werterhaltungsfunktion nachgefragt wird. Die Aktienmärkte der Schwellenländer profitieren neben ihrer konjunkturellen Stärke zusätzlich von der dort gelockerten Geldpolitik, der US-Aktienmarkt von der langsamen, aber stetigen US-Konjunkturerholung und Euro-Aktien von der Entspannung der Euro-Krise nach dem abgewickelten griechischen Schuldenschnitt.

Das Thema sichere Häfen trat dagegen in den Hintergrund. Darunter hatten vor allem Gold und Rohstoffe zu leiden, die getrieben von der üppigen Liquiditätsausstattung der Märkte aber trotzdem weiter zulegen konnten. Deutsche Staatsanleihen - gemessen am Rex Performance-Index - stellen das Schlusslicht dar. Die in der Meinung der Anleger weniger große Krisenangst lässt ihre Attraktivität sinken, zumal ihre mangelnden inflations- und bonitätsgerechten Renditen ohnehin kein Kaufargument sind.

Quo vadis, Spanien?

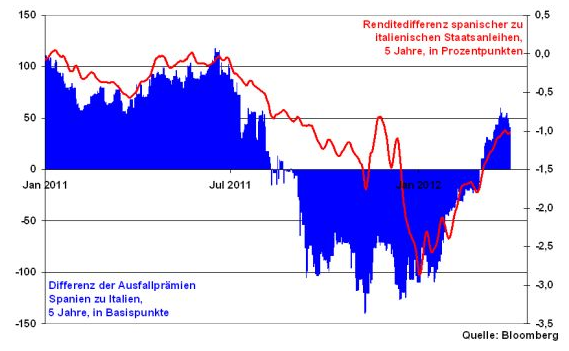

Nach der kurzen liquiditätsgetriebenen Sorgenpause in Euroland behalten die Finanzmärkte Spanien dennoch genau im Auge. Denn das letztjährige Defizitziel wurde deutlich verfehlt - anstatt 6 wurden 8,5 Prozent erreicht - und das neue bereits von 4,4 auf 5,3 Prozent erhöht. Euroland hat ein neues Sorgenkind. Wurde Italien seit Mitte des letzten Jahres aufgrund seiner vergleichsweise dramatischeren Staatsverschuldung kritischer als die Iberer betrachtet, hat sich diese Einschätzung seit Anfang März umgekehrt. Gegenüber Spanien traut man Italien aktuell mehr Reformbereitschaft zu.

Niederschlag findet diese veränderte Sichtweise zunächst beim Vergleich der Ausfallprämien beider Länder. Lagen seit August 2011 die Ausfallprämien von Spanien unter denen von Italien, müssen seit März höhere bezahlt werden. Gleichzeitig hat sich der Renditeabschlag spanischer zu italienischen Staatsanleihen im 5-Jahres-Bereich von fast drei Prozentpunkten im Januar 2012 auf aktuell etwa ein Prozent zurückgebildet.

Grafik der Woche: Differenz der Ausfallprämien Spanien zu Italien und Renditedifferenz spanischer zu italienischen Staatsanleihen, jeweils 5 Jahre

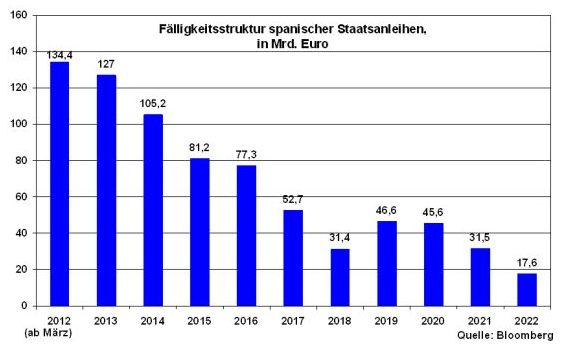

Vor diesem Hintergrund wird ebenso die Fälligkeitsstruktur spanischer Staatsanleihen kritisch gesehen. Allein bis Ende 2013 liegt der spanische Refinanzierungsbedarf bei knapp 260 Mrd. Euro. Steigende Refinanzierungskosten am Staatsanleihemarkt sind das Letzte, was das Land zur Erfüllung seiner ohnehin schon ambitionierten Sparziele gebrauchen kann.

So muss die spanische Regierung nach ihrem klassischen Konsolidierungsfehlstart dieses Jahr - Italiens Premier Monti befürchtet aufgrund der spanischen Nachlässigkeit sogar bereits Ansteckungseffekte für die eigene Wirtschaft - die von ihr geplanten harten Reformmaßnahmen glaubhaft durchführen. Die Verschlankung im staatlichen Unternehmenssektor mit der Schließung bzw. Veräußerung von Staatsunternehmen ist ein Anfang, der sich aber konsequent fortsetzen muss. Spanien muss auf den Weltmärkten deutlich konkurrenzfähiger werden. Ein wesentlicher Schlüssel zum Erfolg ist dabei die Flexibilisierung des Arbeitsmarkts. Welche Erfolge damit möglich sind, hat Deutschland mit seiner Agenda 2010 bewiesen.

Euroland ist eine Transferunion

Da aber ungewiss ist, ob Spanien nicht doch möglicherweise Hilfskredite, z.B. zur Rekapitalisierung der heimischen Banken in Anspruch nehmen muss - und um ohnehin für einen möglichen Austritt der Griechen aus der Eurozone gewappnet zu sein, die noch einen weiteren Schuldenschnitt benötigen - treibt man die Pläne für eine deutliche Verstärkung des Euro-Rettungsschirms voran.

Dies gilt mittlerweile auch für die Bundesregierung, für die noch Anfang des Jahres ein erhöhtes Rettungsvolumen ein No-Go war und die nun Forderungen wie die der OECD, die Euro-Rettungsmittel auf brutto eine Billion Euro aufzustocken, beim Treffen der EU-Finanzminister in Kopenhagen nahe gekommen ist und so auch Eventualverbindlichkeiten der deutschen Steuerzahler weit über das bisherige Niveau von 211 Mrd. stillschweigend in Kauf nimmt. Die Franzosen haben schon deutlich klar gemacht, dass ihnen dieses Rettungsvolumen sehr am Herzen liegt. Es bleibt abzuwarten, ob der Rettungsschirm sein Höchstvolumen bereits erreicht hat.

Man kann heutzutage nicht mehr von Stabilitätsunion sprechen. Alles andere als „Transferunion“ wäre eine Lüge. Neben der Geldpolitik beweist damit auch die euroländische Fiskalpolitik ihren eindeutigen Euro-Rettungswillen.

Stabilität ist damit zum Auslaufprodukt geworden. Für die Finanzmärkte ist dies zumindest eine Beruhigungspille.

Konjunktur: Das Glas ist halb voll

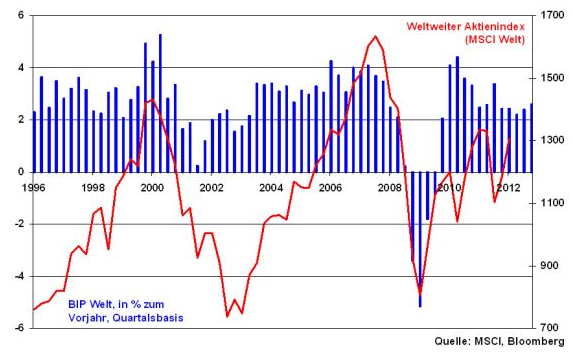

Trotz aller diskutierten Risiken schreitet die Erholung der Weltkonjunktur voran. Das bestätigten zuletzt auch die ifo Weltgeschäftsklimaindices.

Denn im Gegensatz zum Krisenjahr 2009 hat sich die aktuelle globale Geschäftslage der Unternehmen nach dem Unsicherheitsschock ab Mitte 2011 weniger stark eingetrübt. Zudem ist besonders erfreulich, dass die globalen Geschäftserwartungen zum Ende des I. Quartals 2012 bereits wieder aufwärtsgerichtet sind und damit nur auf eine Wachstumsdelle der Weltkonjunktur hindeuten.

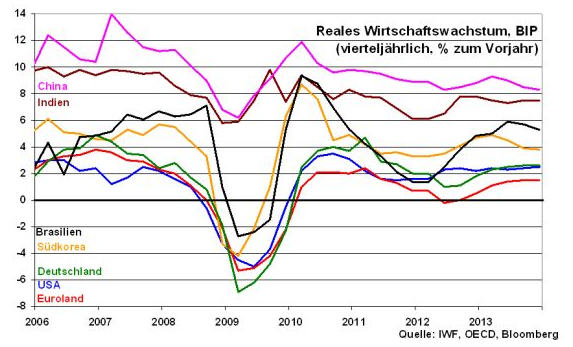

Weltwachstumstreiber sind nach wie vor die Schwellenländer. Laut Prognosen bleiben China und Indien mit einem realen Wachstum von durchschnittlich sieben Prozent die Wachstumsmotoren der Weltwirtschaft. Weitere Impulse setzen Brasilien und Südkorea, in denen mit einem durchschnittlichen Wachstum von gut vier Prozent gerechnet wird.

Die solide Entwicklung der Schwellenländer ist über ihre anhaltend hohe Importnachfrage nach Industrie-Know How und Konsumgütern auch ein Wachstumstreiber für die etablierten Industriestaaten USA und Deutschland.

US-Wirtschaft: Nachhaltig aufwärts

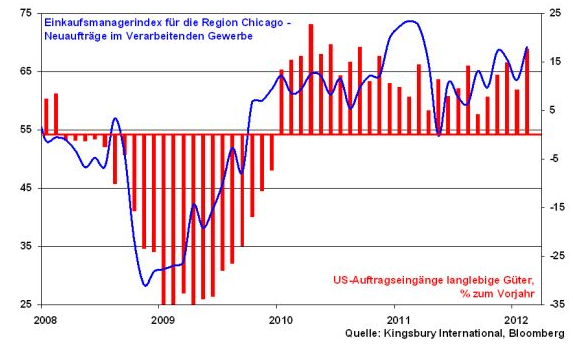

Die US-Industrie gewinnt an Stabilität. Das verdeutlicht der Einkaufsmanagerindex der Region Chicago, der aufgrund der hohen Industriedichte in diesem Ballungsraum als Indikator für die gesamte US-Industrie herangezogen werden kann. Insbesondere die aufwärtsgerichtete Neuauftragskomponente stimmt zuversichtlich. Die US-Auftragseingänge langlebiger Güter folgen dem Frühindikator und konnten im Februar im Vergleich zum Vorjahr deutlich um satte 17,7 Prozent zulegen. Die ungebrochene Investitionsbereitschaft amerikanischer Unternehmen hält damit weiter an. Hier schlägt sich auch nieder, dass zahlreiche US-Unternehmen, die ihre Produktionsstätten vor allem in das asiatische Ausland verlagerten, teilweise wieder in die USA zurückkommen.

Zudem kann sich die US-Wirtschaft auch zukünftig der Unterstützung der US-Notenbank sicher sein. So betonte Fed-Chef Bernanke zuletzt wieder die Notwendigkeit einer lockeren Geldpolitik für das Voranschreiten der Konjunkturerholung, insbesondere auf dem US-Arbeitsmarkt. Ebenso bleibt eine weitere Runde der quantitativen Lockerung mindestens eine Option.

Konjunktur in Euroland: Milde Rezession

Selbst Euroland, das 2012 in eine milde Rezession eintreten wird, setzt anschließend seine Erholung in der Projektion fort.

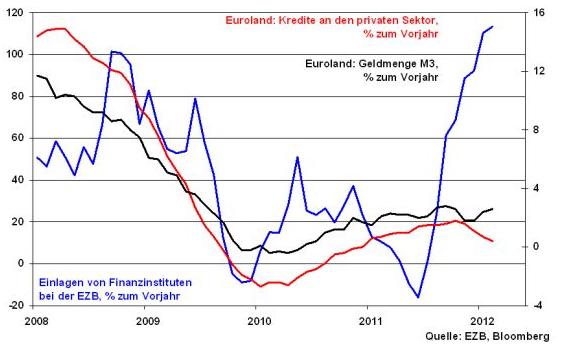

Sicherlich ist die schwache Kreditvergabe an die private Wirtschaft in der Eurozone ein Handicap. Sie wächst im Jahresvergleich gerade mit 0,4 Prozent. Offensichtlich wird das den Geschäftsbanken von der EZB offerierte Zentralbankgeld immer noch weitgehend bei der EZB geparkt. Allerdings machen die Banken damit Verluste, da sie das aufgenommene Geld, das sie zu einem Prozent aufnehmen, nur mit 0,25 Prozent Haltezins vergütet bekommen. Insofern erklärt sich die wieder steigende Geldmenge M3, da Banken zumindest wieder geldmarktnahe Papiere kaufen.

Auch wenn wir keinen dramatischen Anstieg im Kreditvolumen erwarten können, ist dennoch mit einer allmählichen Verbesserung zu rechnen. Denn u.a. bezieht die deutsche Wirtschaft massiv Vorprodukte aus Frankreich, Italien und auch Spanien. Das schiebt diese Länder auch an. Und Wirtschaftsreformen heißen nicht immer und überall wirtschaftliche Kontraktion, sondern vor allem Befreiung von den wirtschaftshemmenden Fesseln.

Deutsche Wirtschaft: Gesund

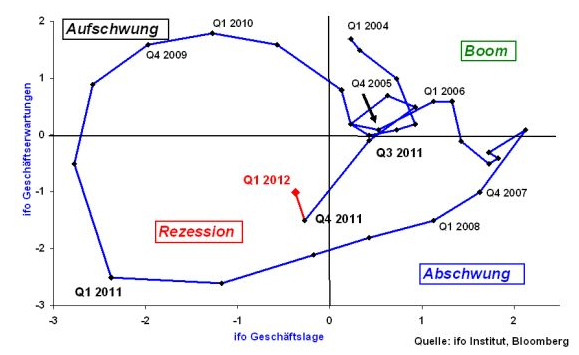

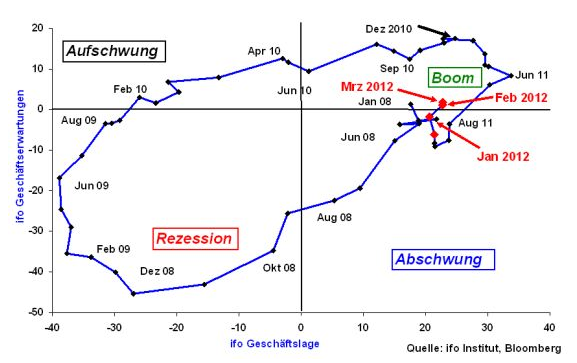

Die ifo Konjunkturdaten - sie basieren auf verlässlichen Befragungen deutscher Industrieunternehmen - bestätigen zum wiederholten Mal keine übertriebenen Abkühlungsängste.

Bei einer konstant positiven ifo Geschäftslage im März verbesserte sich die Erwartungskomponente im Verarbeitenden Gewerbe den fünften Monat in Folge. Gemeinsam mit einer robusten deutschen Binnenkonjunktur lässt das auf einen erneuten Konjunkturschub nach der aktuellen Wachstumsdelle schließen. Setzt man die ifo Geschäftslage gemäß den vier Konjunkturphasen in Beziehung zu den Geschäftserwartungen, befinden wir uns sogar wieder am Beginn einer Boom-Phase.

Deutschlands Rolle als euroländische Konjunkturlokomotive schlägt sich auch in seinen Aktienmärkten nieder und dürfte auch zukünftig dafür sorgen, dass sich die relative Stärke deutscher Aktien gegenüber dem euroländischen Gesamtmarkt und den einzelnen nationalen Aktienmärkten fortsetzt. Insbesondere der Abstand zum bislang reformzurückhaltenden Spanien fällt auf.

Insgesamt lässt sich also sagen: Geht es der Weltwirtschaft gut, geht es auch dem weltweiten Aktienmarkt gut.

Deutscher Aktienmarkt mit Frühlingsgefühlen

Gestützt von der freundlichen fundamentalen Großwetterlage ist der Kursverlust im DAX in dieser Woche lediglich als Korrektur zu werten. Der Bulle bleibt damit das Wappentier. Nach einer Stabilisierung oberhalb der Marke von 6900 Punkten sind Kursgewinne bis zu 6950 Punkten ins Auge zu fassen. Können darüber hinaus die psychologisch wichtigen 7000 Punkte nachhaltig zurückerobert werden, so liegen die nächsten Kursziele bei 7090 und 7175 Punkten.

Sollte der DAX den Bereich um die Unterstützung bei 6900 Punkten wider Erwarten unterschreiten, so liegt die nächste Unterstützung bei 6820.

Und was passiert in der nächsten Woche?

In Euroland stellt die EZB auf ihrer Zinssitzung klar, dass auch weiterhin auf ihre Unterstützung zu zählen ist, auch wenn in den letzten Wochen oft ihr Ausstieg aus der lockeren Geldpolitik - allerdings nur mit verbalerotischer Substanz - thematisiert wurde.

In Amerika verdeutlichen die ISM Geschäftsklimadaten in Verbindung mit den Auftragseingängen in der Industrie die anhaltende Stabilisierung im Verarbeitenden US-Gewerbe. Die US-Beschäftigungszahlen zeigen, dass sich diese in einer, wenn auch vergleichsweise langsamen Erholung am US-Arbeitsmarkt niederschlägt.

In Deutschland werden die Auftragseingänge in der Industrie dahingehend interpretiert, inwieweit ein Ende der Konjunkturdelle absehbar ist.

Liegt das Jahrzehnt der Aktie vor uns?

Es fällt schwer, die theoretische These, dass Aktien längerfristig immer steigen bzw. den Rentenmarkt outperformen, praktisch aufrecht zu erhalten. Tatsächlich mussten Aktien auch lange Durststrecken durchlaufen. Wer beispielsweise Anfang 2000 in den DAX Performance Index - also inklusive Dividenden - investiert hätte, wäre heute gerade wieder auf Einstandskursniveau. Na bravo. Oder hätte man Anfang 1990 zeitgleich in DAX und in die größte Alternativanlageklasse Rentenmarkt - gemessen am deutschen REX Performance Index - angelegt, würden beide Anlageklassen aktuell hart um Platz 1 kämpfen. Deutsche Aktien konnten also selbst mit Megathemen wie der High Tech-Revolution, dem Shareholder-Ansatz oder der Immobilien-Euphorie ihre zwischenzeitlich sicherlich imposanten Besserentwicklungen zu Renten nicht bis ins Ziel retten, da die Megathemen zu Megablasen führten und regelmäßig megamäßig platzten.

Ist der Nimbus der Unbeflecktheit der Aktie dahin?

Natürlich bin ich mir im Klaren darüber, dass dieser Vergleich nicht nur hinkt, sondern vielleicht sogar schon im Rollstuhl fährt. Die von mir unterstellte Kaufen und Halten-Strategie à la André Kostolany ist zweifelsfrei nicht mehr zeitgemäß. Heutzutage kann man sein Portfolio auch mit charttechnisch orientierten Verkäufen und Rückkäufen und natürlich mit mittlerweile zuhauf vorhandenen, innovativen Finanzprodukten optimieren. Aber es zeigt sich mindestens, dass ein langfristiger Siegeszug der Aktie keine ausgemachte Sache ist.

Bevor nun aber die Rentenanhänger T-Shirts mit der selbstgerechten Aufschrift “Die Unbeflecktheit der Aktie ist dahin“ in Auftrag geben, sollten wir vorher einen Blick in die Zukunft beider Anlageklassen wagen. Dazu muss ich jedoch zunächst noch einmal in die Vergangenheit schauen. In früheren Zeiten führte regelmäßig eine restriktive Geldpolitik zu Entblähungen übertrieben bewerteter Aktienmärkte, übrigens auch weil damals - die Älteren unter uns erinnern sich noch - Inflationsbekämpfung eine Ehrensache der Zentralbanken war und der Ehrensold für stabile Finanzmärkte noch keine Rolle spielte.

Die Notenbanken werden nicht die Totengräber der Aktie sein

Und heute? In der westlichen Hemisphäre hat sich eine Notenbankpolitik etabliert, die sich nicht mehr an der Stabilität der berühmten sieben mageren Jahre, sondern am Matthäusevangelium orientiert: Kommet her zu mir, die ihr mühselig und beladen seid. Ich will euch erquicken. Und mein fester Eindruck ist, dass diese frohe Botschaft zur notwendigen Beilegung der Staatsschuldenkrise noch lange ertönen wird. Wer will heute wirklich ausschließen, dass es keine sieben fetten geldpolitischen Jahre werden? Die Liquiditätsschwemme als eine hauptsächliche Antriebsfeder der Aktienmärkte ist also in einer Dauerschleife. Mit der allseits zu Recht geschätzten Stabilität der früheren Bundesbank hat das zwar nichts zu tun, aber Kursgewinne sind nun mal Kursgewinne.

Harte Fundamentalfakten sprechen für Aktien

Überhaupt sprechen auch harte, ganz harte Fundamentalfakten für Aktien. Die Weltwirtschaft scheint offensichtlich kein lahmender Gaul zu sein, der auf die Notschlachtung wartet. Denn die früher ach so gepriesene Lokomotive der Weltkonjunktur - die USA - muss heute angesichts der vielen E-Loks aus den Schwellenländern gar nicht mehr so viel Geschwindigkeit aufbringen.

Überhaupt sollte man eine in China nicht mehr auf zweistelliges, dafür aber auf nachhaltiges Wachstum von immerhin noch gut sieben Prozent ausgerichtete Wirtschaftspolitik nicht verdammen, sondern lobpreisen. Denn, Ihr lieben Amerikaner, haben sich nicht gerade Eure überhitzten Konjunkturen historisch als schmerzlich für die Weltwirtschaft erwiesen? Überhaupt waren es nicht diejenigen, die jetzt über die Entschleunigung der chinesischen Wirtschaft herziehen, die noch bei zweistelligen Wachstumsraten vor bösen Blasenbildungen gewarnt haben? Wie hätten wir es denn gern?

Gerade Deutschland ist ein Gradmesser für die stabile Happy Hour der Weltkonjunktur, sorgen wir doch mit unserem Industrie-Know How dafür, dass weltweit die Werkbänke laufen. „Tränen lügen nicht“ hat damals Michael Holm gesungen. Und heute sage ich: Der ifo Index lügt nicht. Er deutet eindeutig nur eine Konjunkturdelle, keine -beule an. Der klassische kreislaufförmige Konjunkturzyklus aus Aufschwung, Boom, Abschwung und Rezession scheint also wegen der üppigen Geldpolitik und der schwellenländisch gepamperten Weltkonjunktur ausgerechnet in der Phase „Aufschwung“ einen Sprung zu haben. Das spricht im Trend aber so was von für Aktien. Und zu fundamental guter Letzt hat auch die Bewertung noch nichts mit Überbewertung, geschweige denn Neuer Markt-Hysterie zu tun. Wo keine Blase ist, kann auch keine platzen.

Die Stabilitätshüllen der Anleihen sind gefallen

Und nun zu Euch direkt, Ihr lieben Staatsanleihen. Die Renditen für z.B. 10-jährige deutsche Staatsanleihen sind von über neun Prozent im Jahr 1990 bis heute auf unter zwei Prozent gefallen. Können Sie wirklich noch weiter fallen, wenn erstens der Schwelbrand der Inflation heutzutage geldpolitisch nicht nur geduldet, sondern akzeptiert wird - an dieser Stelle sei noch einmal an den kleinen, aber feinen Unterschied zwischen offizieller und tatsächlicher Inflation erinnert - und zweitens die Bonität Deutschlands mit Blick auf weiter drastisch zunehmende Bürgschaften aus frisch, fromm, fröhlich und frei gehebelten Euro-Rettungsschirmen weiter nachlässt?

Insofern ist das Kurspotenzial von Bundesschatzbrief und Co. so ausgelutscht wie eine Leckmuschel kurz bevor die Zunge auf Kunststoff trifft. Umgekehrt ist aber auch kein Nachschlag über steigende Renditen zu erwarten. Es würde ganz einfach den Schuldendienst Deutschlands mit seinen über zwei Billionen Staatsschulden überstrapazieren, von den anderen Euro-Ländern ganz zu schweigen.

Ihr lieben Staatsanleihen, zieht Euch warm an

Meine sehr verehrten Anlegerinnen und Anleger, ich will nicht behaupten, dass Aktien im nächsten Jahrzehnt eine ähnliche Sturm und Drang-Zeit wie von Oktober 1982 bis März 2000 vor sich haben. Natürlich wird es auch Kursschwankungen und Konsolidierungen geben. Aber vor dem oben beschriebenen Hintergrund weiß ich sehr genau, wo ich mein Geld nicht nur aus geld- sondern eben auch aus fundamentalen Gründen anlegen werde. Staatsanleihen als Nominalvermögen habe ich schließlich über Lebensversicherungen und gesetzliche Rentenansprüche mehr als genug. Und die Staatsschuldenkrise mit ihrer Entschuldungsnotwendigkeit - oder sollte ich nicht lieber direkt von Guthabenkrise sprechen - muss ich nicht auch noch zusätzlich mit nach Inflation negativen Renditen ausbaden, für die ich mich mit der Zahlung von Zinsabschlagsteuer auch noch bedanken darf. Es lebe gerade auch aus Risikogründen das verbriefte Sachkapital, die Aktie! Sie hat Steherqualitäten und soll übergewichtet werden.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.