Aktienmärkte alles andere als überteuert

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

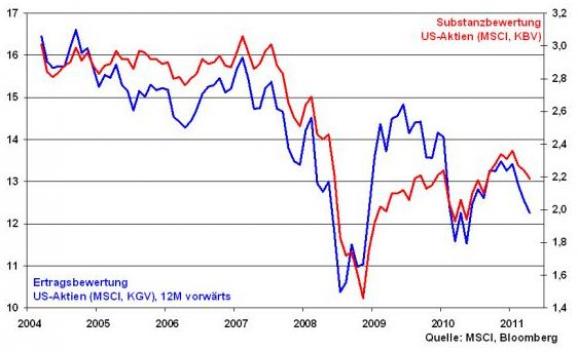

Aus bewertungstechnischer Sicht sind US-Aktien nicht gefährdet. Sowohl nach Ertrags- als auch nach Substanzbewertung liegen sie unterhalb des historischen Durchschnitts.

Und nach klaren Alternativen zu US-Aktien sucht man am Markt für US-Staatsanleihen vergeblich. Diese bieten - erst recht nach dem die USA ihr Spitzenrating eingebüßt haben - keine bonitätsgerechte Rendite und stehen klar im Schatten der an ihrer Gewinnrendite gemessenen Aktienwerte.

Deutsche Aktien trotzen Konjunkturdelle

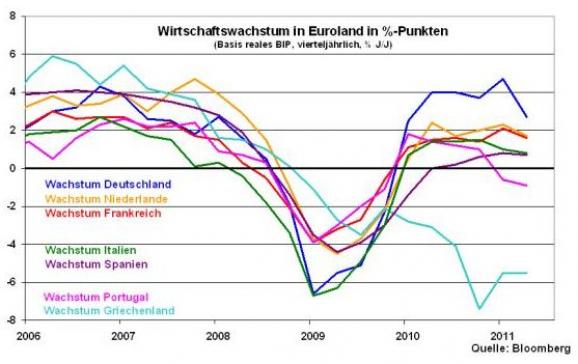

Auch in Deutschland macht sich die leichte Abkühlung der Weltkonjunktur langsam bemerkbar. So wuchs die Wirtschaft im vergangenen Quartal nur um 0,1 Prozent und hat damit quasi stagniert. Auf Jahressicht bleibt Deutschland aber trotzdem das Konjunkturzugpferd der Eurozone. U.a. ist der angesichts der Verfassung der deutschen Volkswirtschaft viel zu niedrige Leitzins der EZB von 1,5 Prozent ein deutlicher Wachstumstreiber.

Auf Unternehmensseite ist die weltkonjunkturelle Abkühlung sicherlich zu spüren. So waren die Ergebnisse der Berichtssaison für das abgeschlossene II. Quartal gemischt. Nur 13 von 30 Unternehmen im DAX konnten positiv überraschen. Dennoch bleiben die Ausblicke aber weitestgehend stabil. Vor allem die Schwellenländernachfrage wird immer wieder als bleibender Unterstützungsfaktor genannt.

Auch hier ist ein auf Jahresbasis rückläufiges Gewinnwachstum zu verzeichnen, dass zwar deutlich unter der Wachstumsdelle im zweiten Quartal gelitten hat, aber immer noch robust ausfällt.

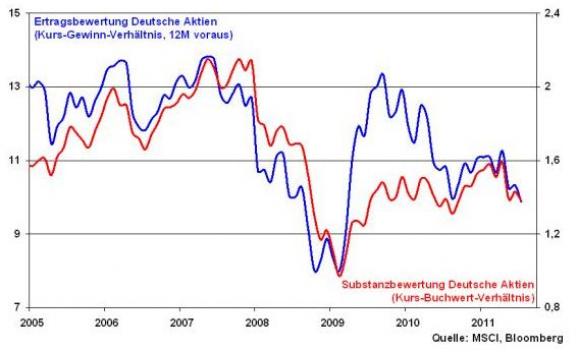

Zudem sind auch deutsche Aktien sowohl nach Ertrags- als auch nach Substanzbewertung im historischen Vergleich keinesfalls teuer. Aufgrund eines Gewinnrückgangs wird die Ertragsbewertung zwar etwas ansteigen, damit wird aber immer noch keine Überbewertung eintreten.

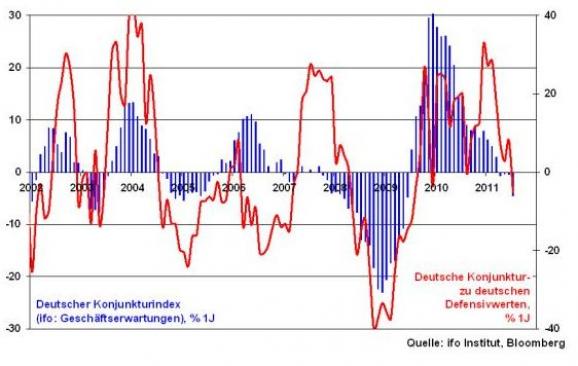

Mit der aktuell leichten weltwirtschaftlichen Abkühlung ändert sich auch die Wertentwicklung der Branchen. Wurden noch vor einigen Monaten zyklische Aktien klar bevorzugt, so hat sich mit den Sorgen um die Entwicklung der Weltwirtschaft der Fokus der Anleger immer mehr in Richtung defensiver Aktientitel verschoben. Werte aus dem Bereich Handel, Nahrungsmittel und Telekommunikation treten in den Vordergrund und Konjunkturzykliker aus den Bereichen Automobil und Chemie verlieren überproportional. Dabei wird völlig ignoriert, dass die deutschen Autobauer über Rekordabsätze berichten.

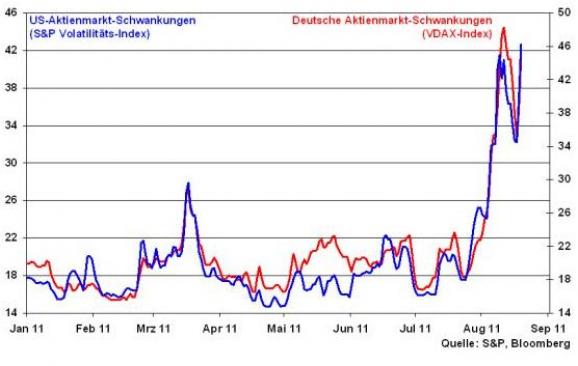

Deutscher Aktienmarkt unter Druck

Die politische Unsicherheit in punkto Schuldenkrise in Europa und Wirtschaftspolitik in den USA nähren auch Sorgen um die Entwicklung der Weltkonjunktur und setzen gerade dem deutschen Aktienmarkt zu, der - bezogen auf z.B. den DAX - vergleichsweise stärker zyklisch bestückt ist als der amerikanische Leitindex S&P 500. Dies erklärt insofern auch die im Vergleich schwächere Wertentwicklung deutscher Aktien.

Aus charttechnischer Sicht erhält der DAX eine Unterstützung bei 5.400 Punkten. Ein klarer Widerstand liegt im Bereich der 6000er-Marke. Die nächsten Widerstände liegen dann im Bereich zwischen 6130 und 6170 Punkten.

Die starken Turbulenzen der letzten Wochen haben den deutschen Aktienmarkt in seiner Entwicklung weit zurückgeworfen. Die weitere Entwicklung des DAX und der Aktienmärkte insgesamt hängt massiv davon ab, ob die Politik bereit ist, klare Lösungen für die Problembereiche zu schaffen, die die vorherrschende Unsicherheit an den Finanzmärkten beseitigen. Dabei haben es die Politiker auch in der Hand, ob das R-Wort (Rezession) praktische Relevanz erfährt oder eine lediglich theoretische Größe bleibt.

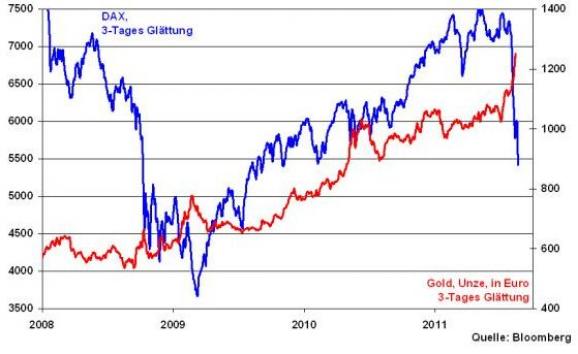

Gold ist als Anlageklasse nicht mehr zu ignorieren

Edelmetalle sind die Krisengewinner. Vor allem Gold, das seine Funktion als Krisenwährung und sicherer Hafen für Finanzanleger ein ums andere Mal bestätigt, avanciert vom Rohstoff zu einer eigenständigen Anlageklasse.

In den letzten Jahren entwickelte sich Gold aufgrund seiner Funktion als Industrierohstoff im Produktionsprozess parallel zu anderen Sachwerten wie z.B. Aktien. So zogen steigende Kurse am Aktienmarkt als Konjunkturbarometer den Goldpreis mit in die Höhe. Zudem wirkte auch die mit einer Hochkonjunktur einhergehende Wohlstandsmehrung positiv auf Gold.

In der heutigen Krise ist diese Parallelentwicklung zu Aktien aber nicht mehr gegeben. Trotz des Einbruchs am Aktienmarkt zeigt Gold - übrigens in einem für das Edelmetall typischerweise schlechten Monat - eine herausragende Wertentwicklung.

Nach wie vor kann man trotz des Höhenflugs von Gold nicht von einer Blase sprechen. Abnehmende Bonität von Staatsanleihen, massive Liquiditätsüberschüsse, der weiter vorhandene Inflationsdruck, der auch über die Anleihenaufkäufe der EZB aufrechterhalten wird und die mangelnden Alternativrenditen sprechen klar dagegen.

Und was passiert nächste Woche?

Die kommende Woche kann als Woche der konjunkturellen Wahrheit bezeichnet werden. Denn neben dem ifo- und ZEW-Konjunkturindikator werden auch die Einkaufsmanagerindices für alle Euro-Länder veröffentlicht. In den USA werden u.a. Auftragseingänge und Arbeitsmarktdaten erwartet.

Eine weitere schwankungsanfällige Woche ist zu erwarten.

Amerika mit kritischer Brille betrachtet

Allerdings war in diesem Jahr etwas anders. Wurde man früher zügig und deutlich daran erinnert, dass Amerika „untouchable“, „ an economic powerhouse“ und „the leader of the free world“ sei, war jetzt eine deutlich leisere, zurückhaltende Stimmung bei meinen Freunden spürbar. Sie berichten nicht nur ernüchtert, dass der früher so berühmte Jobmotor bislang nicht angesprungen ist. Viel schlimmer, selbst für College- oder sogar Universitätsabsolventen ist eine Beschäftigung im Fast Food-Bereich mittlerweile nichts Außergewöhnliches mehr.

Das Bestreiten des täglichen Lebens wird für viele Amerikaner schwieriger. Dabei treibt die soziale Notlage immer seltsamere Blüten. So wird in den Lokalzeitungen Amerikas schon einmal angemahnt, vorausschauend zu fahren. Die Begründung ist, so erläuterte man mir, dass der ein oder andere Gullideckel auf der Straße aufgrund der immer noch hohen Metallpreise über Nacht verlustig gehen könnte. Außerdem kann es auf wenig befahrenen Landstraßen mitunter vorkommen, dass ein Lebensmittel transportierender LKW gekapert wird. Im Mittleren Westen hat sich mittlerweile wieder eine Tauschwirtschaft etabliert, bei der z.B. eine Arztbehandlung gegen Anstrich des Wohnhauses gang und gäbe geworden ist. Und um an Medikamente zu gelangen, sind auch schon Krankenwagen - mit Patient - abhanden gekommen. Besonders bemerkenswert ist auch, dass die großen Hypothekenfinanzierer angefangen haben, die ihnen über Zwangsvollstreckung angedienten Häuser wegen mangelnder Verkaufsfähigkeit abzureißen. Sie sparen damit deutlich Immobiliensteuern.

US-Politik hinterlässt verbrannte Erde

Zunehmend dämmert es den Amerikanern, dass die Happy Hour des schuldenfinanzierten Daueraufschwungs tatsächlich beendet ist. Kürzlich zeigte ein Foto in der New York Times einen verrosteten Einkaufswagen ohne Räder, aus dem das Unkraut wuchert. Ein Bild sagt wohl mehr als tausend Worte. Angesichts dieser Sackgasse ist es für meine Freunde unerträglich, dass Demokraten und Republikaner in den USA es nicht mehr verstehen, wie früher in Notsituationen ihre Kräfte zu bündeln und für positive Aussichten zu sorgen. Dieser Grundkonsens, der zu Zeiten der großen Depression in den 30er-Jahren des letzten Jahrhunderts, nach dem Platzen der Dotcom-Blase oder nach der Lehman-Pleite noch zu beobachten war, wird derzeit leider ersetzt durch politische Schlammschlachten. So hat das unerträgliche Drama um die Anhebung der amerikanischen Schuldengrenze jedem vor Augen geführt, dass Amerika ein wirklich ernstes Problem hat. Was man hiermit - ich sehe die enttäuschten Gesichter meiner Freunde vor meinem geistigen Auge - an wirtschaftlichem Urvertrauen und Sicherheit zerstört hat, lässt sich kaum beziffern. 50 Prozent der Rating-Herabstufung Amerikas durch S&P gehen auf das Konto dieses Vertrauensverlustes.

Schlimmer als die Art der Schuldendebatte ist allerdings, dass Amerika nicht mehr perspektivisch denkt. Natürlich hat Amerika mehr Schulden als Florida Sand an seinen Küsten, aber Schuldenabbau allein ist keine Lösung. Denn immerhin sind Schulden spätestens seit den good old days von Ronald Reagan, und bei beiden Präsidenten Bush und nicht zuletzt bei Obama immer das hochwirksame Zauberelixier gewesen, um aus den wirtschaftlichen Ruinen aufzuerstehen. Würde jetzt Amerika mit Sparen tatsächlich Ernst machen und einen ausgeglichenen Haushalt anstreben, müsste die Hälfte aller Staatsausgaben - die Republikaner lehnen ja selbst die Erhöhung der Hundesteuer kategorisch ab - gestrichen werden. Dies würde, da der private Verbrauch keine Wachstumsimpulse liefert, zu einer ausgewachsenen Depression führen.

Wo bleibt der New Deal 2?

Das Schuldenproblem muss grundsätzlich im Zusammenhang mit der Nachfrageschwäche in den USA gesehen werden. „It’s the demand, stupid“, so ein amerikanischer Freund. Man muss also an den Wachstumsperspektiven ansetzen. Wo bleibt aber die Politik mit ihrem Plan B, ihrem New Deal 2, der Amerika - wie unter Roosevelt in den 30er-Jahren - zukünftig das Geld verdienen lässt, um die Schulden nachhaltig zurückzuzahlen ohne die Wirtschaft kaputtzusparen? Still ruht der See. Würde man jetzt z.B. den Fokus auf ein umweltfreundliches „Green America“ ähnlich stark legen wie in der Vergangenheit auf High Tech und Internet, könnte eine neue klare Vision für Arbeitsplätze entstehen. Das erfordert zunächst sicherlich neue Schulden. Dieses Geld wäre jedoch zukunftsträchtiger investiert als die bislang verabreichten, unzulänglichen Aufbauspritzen, die dem lahmenden Gaul des überschuldeten Konsums nur vorübergehend wieder auf die Beine helfen können. Bill Clinton konnte u.a. mit New Economy nahezu ausgeglichene Haushalte vorweisen. Warum sollte man diesen Pioniergeist nicht wieder an den Tag legen?

Amerikanische Schuldigensuche kein sinnvoller Lösungsweg

Unwürdig ist es für Amerika in jedem Fall, die Schuldigen für die Misere in der Euro-Krise zu suchen, die grundsätzlich nicht zu leugnen ist. Aber jeder muss seine Hausaufgaben selbst machen. Die USA als der ungeschlagene Weltmeister in positiver Wirtschaftspsychologie sollte sich bewusst werden, dass US-Konzerne ihre gewaltigen Liquiditätsberge auch deshalb nicht in Amerika investieren, weil die unsicheren politischen Rahmenbedingungen nicht gerade einladend wirken.

Es sei hier daran erinnert, dass die Pleite der Lehman-Bank an sich nicht Schuld an der Finanz- und weltweiten Wirtschaftskrise hatte. Es war vor allem die folgende massive Unsicherheit, die den Banken und der Realwirtschaft den Garaus gemacht hat. Oder wie drückt es einer meiner Freunde in den USA immer so treffend aus: „Chickens do not lay eggs if they have no rest“.

Robert Halver

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.