Aktien-Sommer 2011: Saure Gurken-Zeit?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die grundsätzlich ungelöste griechische Frage bleibt ein wesentliches Handicap für die Kapitalmärkte. Schuldenschnitt ja oder nein, wenn ja um wie viel; Umschuldung grundsätzlich ja oder nein, und wenn ja, dann wie? Mit Bankenbeteiligung oder nicht; EZB einbinden oder nicht? Es gab wohl schon weniger unsichere Zeiten an der Börse.

Es bleibt dabei: Es wird auf Zeit gespielt, weil sich die Politik nicht einigen kann. Daran ändert auch das Treffen von Frau Merkel und Herrn Sarkozy nichts, weil außer nebulösen Beteiligungsstrategien des privaten Sektors im Zusammenhang mit der Rettung Griechenlands nichts zu hören war. Beide Länder sagen jetzt, dass eine freiwillige Beteiligung privater Gläubiger im Einvernehmen mit der EZB erfolgen muss. Was heißt denn freiwillig? Welche Bank geht freiwillig ein unkalkulierbares Risiko ein? Wie soll denn nun ein neues Rettungspaket konkret aussehen?

Zeitgewinn für Griechenland

Das Grundsatzproblem der Griechen, das Fehlen eines nachhaltig tragfähigen Geschäftsmodells, scheint offenbar auf mangelndes Interesse zu stoßen. Wann begreift man endlich, dass, wenn man Euroland als Schicksalsgemeinschaft betrachtet, auch langfristige Lösungen braucht? Erst dann kann auch Ruhe an den Finanzmärkten einkehren und geht den US-Rating-Agenturen die Munition aus, Euroland mit Herabstufungen sturmreif zu schießen.

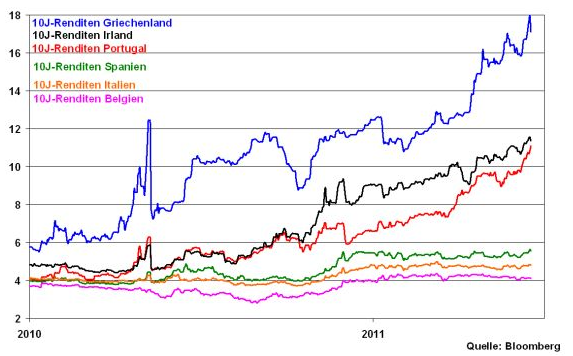

Die Malaise macht sich bei den Renditen für 10-jährige griechische Staatsanleihen bemerkbar. Ihre Renditen liegen mit ca. 17 Prozent auf Rekordniveau. Man muss sich aber immer wieder vor Augen führen, dass es sich nicht nur um ein griechisches Problem handelt. Denn auch die Renditen 10-jähriger irischer und portugiesischer Staatsanleihen steigen stetig weiter.

Der Renditeverlauf verdeutlicht, dass der finanzwirtschaftliche Abstieg Griechenlands von den Kapitalmärkten keineswegs singulär, sondern als Muster auch für die weitere Entwicklung anderer krisengeschüttelter Peripheriestaaten gesehen wird. Von jeglichen weiteren Krisensymptomen des griechischen Patienten geht damit eine akute Ansteckungsgefahr für den Rest der Euro-Peripherie aus.

Die nachhaltige Lösung der griechischen Frage ist damit Euroland-existenziell. Das Anhalten der Lethargie würde zwangsläufig die Refinanzierungskosten anderer Peripheriestaaten wie Irland oder Portugal weiter in die Höhe treiben. Zwar befinden sich diese bis 2013 unter der schützenden Hand des Euro-Rettungsschirms. Bei ihrer Rückkehr an den Kapitalmarkt befänden sie sich - bleibt es beim aktuell wenig erbaulichen Status Quo - allerdings in der gleichen Lage wie Griechenland heute, die eine selbstständige Refinanzierung am Kapitalmarkt unmöglich macht.

Die Dramaturgie der Ereignisse in Euroland lässt sich nicht zuletzt an dem zunehmend stärker werdenden Schweizer Franken ablesen, der von den Anlegern als sicherer Hafen aufgesucht wird.

In der Zwischenzeit wird Griechenland nicht in die Insolvenz gehen. Nächste Woche auf den Treffen der Euro-Gruppe und der EU-Regierungschefs wird die nächste Tranche des ersten Hilfsprogramms durchgewunken. Zeitgleich wird ein neues Rettungspaket beschlossen, damit der IWF die Auszahlung mittragen kann ohne das Gesicht zu verlieren. Mit diesen 12 Mrd. Euro ist die Zahlungsunfähigkeit Griechenlands zunächst bis September abgewendet. Das wird die Märkte zumindest stabilisieren. Es ist zu hoffen, dass der Zeitgewinn bis September für die Ausarbeitung einer nachhaltigen Perspektive genutzt wird.

Renaissance der Double Dip-Debatte in den USA

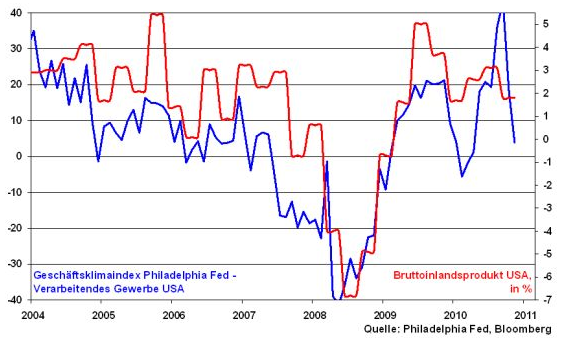

Galt die US-Industrie zu Jahresbeginn noch als Lokomotive der US-Konjunktur, so werden aktuell die kritischen Stimmen lauter. Das verdeutlicht sehr klar der Geschäftsklimaindex der regionalen Notenbank von Philadelphia für das Verarbeitende Gewerbe, der spürbar nachgegeben hat. Das Wachstum im II. und III. Quartal wird insofern industriell kaum stimuliert.

Es dürfte zwar unstrittig sein, dass Teile der industriellen Stimmungsverschlechterung von der Beeinträchtigung der Lieferketten nach dem japanischen Erdbeben herrühren. Die US-Autoindustrie liefert hier klare Indizien. Die Abschwächung ist aber zu ausgeprägt, als dass Japan der einzige Grund wäre. Der US-Konjunktur fehlen schlichtweg die Anschlussimpulse aus der Binnenwirtschaft.

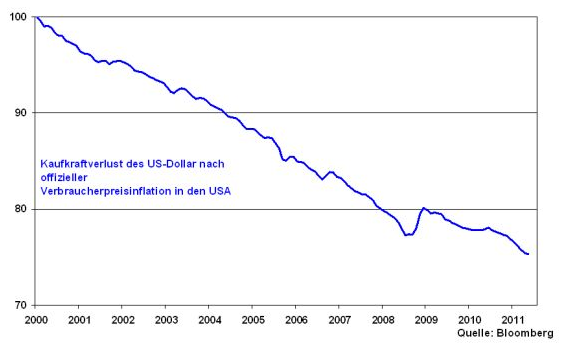

Die hohe Arbeitslosigkeit in den USA und auch die vergleichsweise schwache Entwicklung der Privateinkommen lassen noch keine deutliche Konsumbelebung zu. Hinzu kommt ein markanter Kaufkraftverlust. Innerhalb eines Zeitraums von 11 Jahren hat die Kaufkraft von 100 US-Dollar um ca. 25 Prozent nachgelassen.

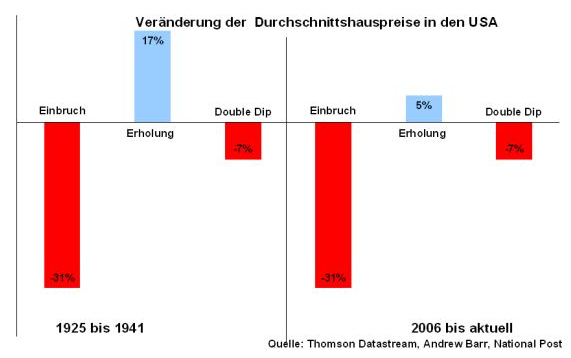

In früheren Zeiten konnte ein robuster Immobilienmarkt hier noch kompensierende Wirkung entfalten. Steigende Hauspreise erhöhten den Vermögenseffekt und damit auch den Kreditbeleihungsspielraum für Konsumenten. Im Vergleich dazu ähnelt die aktuelle Misere am US-Häusermarkt eher der Entwicklung von 1925 bis 1941, den Rezessions- bzw. Depressionsjahren der Amerikaner. Eine Trendumkehr ist zur Zeit nicht erkennbar.

Grafik der Woche: US-Immobilienpreise 1929 bis 1941 bzw. seit 2006

Insgesamt müssen wir uns auf ein vergleichsweise schwaches Wachstum im Sommer einstellen. Die erneute double dip-Debatte ist eröffnet.

Angesichts dieser schleppenden Entwicklung wird die US-Notenbank die konjunkturellen Stützräder nicht einfahren. Dies gilt gerade auch im Hinblick auf die Einsparungen im US-Staatshaushalt. Hier wird die Fed ausgleichend eingreifen. Die Fortsetzung der Nullzinspolitik ist unumgänglich.

Daneben bleibt es eine wichtige Aufgabe der Fed, auch die Renditen von Staatsanleihen und damit die Kreditzinsen günstig zu halten, obwohl die steigende Inflationsrate - diese liegt mittlerweile bei 3,6 Prozent - Gegenteiliges erwarten ließe. Dazu wird die Fed auch zukünftig die Einnahmen aus auslaufenden Staatspapieren wieder in neuen Anleihen der USA investieren. Ihre Liquidität drückt die Renditen von Staatsanleihen.

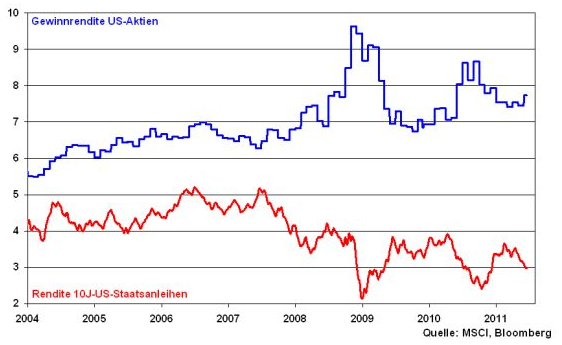

Im Übrigen bleibt auch die Netto-Ausweitung der Aufkäufe von Staatsanleihen - sozusagen die geldpolitische „Kaltreserve“ - im Instrumentenkasten der Notenbank stets griffbereit. Die US-Notenbank wird definitiv keinen double dip riskieren. Die US-Fed bleibt die letzte Stütze der US-Konjunktur. Und damit bleibt auch das wichtige Liquiditätsargument für den Aktienmarkt erhalten. Staatsanleihen sind dagegen aus Renditesicht nicht attraktiv.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.