Aktien knüpfen an Vorkrisenniveaus an

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Betrachtet man den Wertverlauf der Anlageklassen im abgelaufenen I. Quartal, so fallen die Rohstoffe als relative Gewinner auch aus Euro-Sicht sofort auf. Vor allem Silber profitiert deutlich von seiner doppelten Funktion als sicherer Hafen und Industriemetall. Gold dagegen hat sich deutlich zurückgehalten. Aber auch die Aktienmärkte in Deutschland und Euroland unterstrichen ihre relative Stärke. Der amerikanische Aktienmarkt zeigte sich auch nach Umrechnung in Euro stabil. Die relative Schwäche von Aktien der Schwellenländer unterstreicht im Umkehrschluss, dass die Anleger die Risiken an den westlichen Aktienmärkten als begrenzt ansehen. Offensichtlich wird die unterstützende Hand der Notenbanken und der Euro-Politik als überzeugend betrachtet. Weiter schwach verlief der deutsche Rentenmarkt, der durch schwache, nicht risikogerechte Renditen belastet ist.

Insgesamt zeigen die drei sachkapitalistischen Anlageklassen Aktien, Rohstoffe und Edelmetalle trotz der umfangreichen Krisen echte Steherqualitäten.

Grafik der Woche: Wertentwicklung der Anlageklassen im I. Quartal 2011

Die EZB als rettender Engel

Die Krisen hören im weiteren Jahresverlauf sicherlich nicht auf. Gerieten die Verschuldungsprobleme in Euroland durch die Vielzahl externer Schocks in den letzten Wochen beinahe zum Randthema, so brachten die Bonitätsherabstufungen der Peripheriestaaten Griechenland, Portugal und Irland durch die Rating-Agenturen jedoch die Euro-Krise wieder in die Köpfe der Anleger zurück. Der Banken-Stresstest in Irland ergab, dass vier Banken weitere 24 Mrd. Euro an zusätzlichem Eigenkapital benötigen.

Aber zur Unterstützung des irischen Finanzmarktes hat die EZB bereits die Bonitätsanforderungen beim Ankauf irischer Schuldtitel ausgesetzt. Damit bricht ein weiterer Zacken aus der Stabilitätskrone der EZB. Rettung geht vor Stabilität.

Ein erneuter Anstieg der Inflation in Euroland auf mittlerweile 2,6 Prozent gibt der EZB auf ihrer Sitzung nächsten Donnerstag zwar jeden Grund zu einer ersten Zinserhöhung. Mit Blick auf die profunden Schulden- und Bankenprobleme ist dies jedoch nicht der Beginn einer deutlichen und lang anhaltenden Zinserhöhungsphase.

US-Aktienmarkt im Fokus

In Amerika geht der Konjunkturaufschwung weiter und steht angesichts der künstlichen Befruchtung aus niedrigem Notenbankzins und Liquiditätsflut auf mittlerweile stabilen Beinen. Das unterstreicht zum wiederholten Male der ISM-Index für das Verarbeitende Gewerbe, der sich mit einem Indexstand über 60 deutlich oberhalb der Schwelle von 50 befindet, ab der wirtschaftliche Expansion angezeigt wird.

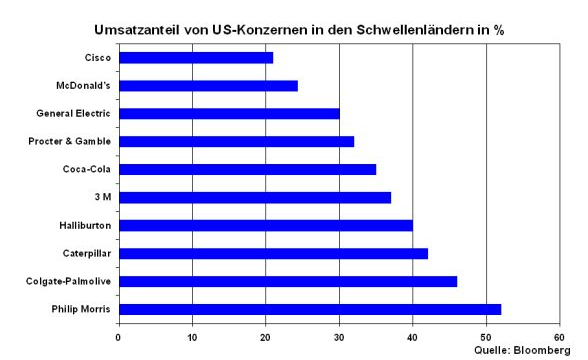

Auch US-Werte profitieren vom wirtschaftlichen Aufschwung in den Schwellenländern Asiens und Südamerikas, der mit dem Aufbau eines breiten Mittelstands sowie der Infrastruktur - ähnlich wie in Deutschland nach dem 2. Weltkrieg - langfristige Wirtschaftseffekte verspricht. So profitieren neben IT-Firmen die US-Konsumwerte von der steigenden Markenorientierung in den Schwellenländern.

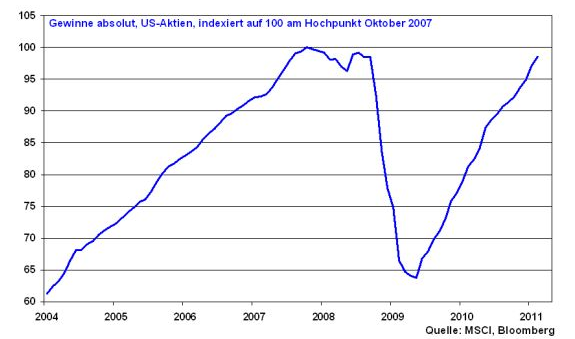

Ebenso unternehmensseitig kann sich der US-Aktienmarkt sehen lassen. Die Gewinnentwicklung von amerikanischen Aktien steuert geradewegs auf den Hochpunkt vom Oktober 2007 zu.

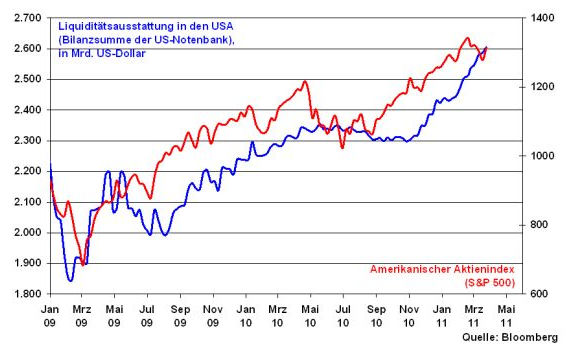

Dennoch kommt der Aufschwung nur sehr zäh am für den Konsum entscheidenden Arbeitsmarkt an. Insofern ist ein Ende der lockeren Zinspolitik nicht in Sicht. Dank dieser anhaltend großzügigen Liquiditätsausstattung bleibt auch die Verfassung des US-Aktienmarkts äußerst robust.

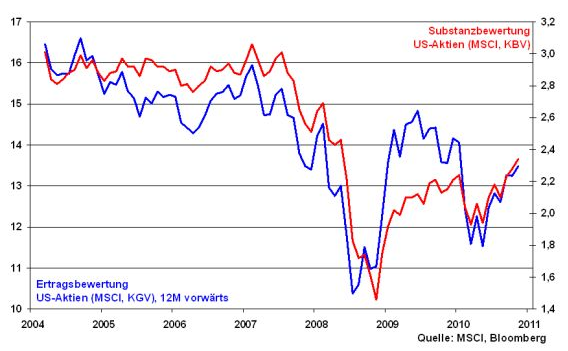

Aus bewertungstechnischer Sicht haben sich US-Aktien - sowohl nach Ertrags- als auch nach Substanzbewertung - seit dem Sommer letzten Jahres zwar verteuert. Sie sind aber noch weit von dem Niveau vor der Lehmann-Pleite entfernt.

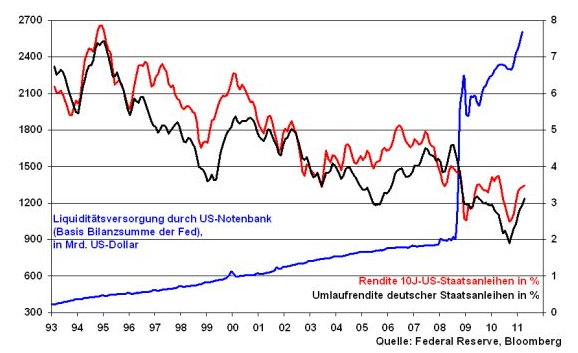

Im Vergleich zu US-Staatsanleihen stellen Aktien eine attraktive Alternativanlageklasse dar. Die Gewinnrendite von US-Aktien liegt weit über der Rendite von 10-jährigen US-Staatsanleihen.

Es ist auch zukünftig nicht zu befürchten, dass die Renditen von US-Staatsanleihen steigen und diese damit zu klaren Alternativen zu Aktien werden. Denn die US-Notenbank wird weiterhin massiv mit ihrer Liquiditätsversorgung, konkret dem Aufkauf von Staatsanleihen, die Renditen am Staatsanleihemarkt drücken. Diese Verhaltensweise ist schon alleine aus Gründen einer erschwinglichen Refinanzierung der überbordenden US-Staatsverschuldung dringend geboten.

Deutsche Konjunktur läuft und der DAX auch

In Deutschland hält unterdessen die konjunkturelle Schönwetterlage an. Wenn die Weltwirtschaft läuft, läuft auch die deutsche Wirtschaft. Hinzu kommt eine Arbeitslosenquote, die sich mit 7,1 Prozent auf dem niedrigsten Niveau seit der Wiedervereinigung befindet. Auch die Verbraucherstimmung, gemessen durch den GfK-Konsumklimaindex, ist weiterhin hoch, auch wenn dieser seinen Höchststand vom letzten Monat verlassen hat.

Im Jahresverlauf profitieren deutsche Aktien neben der Liquidität auch von diesen fundamentalen Argumenten. Es soll an dieser Stelle nicht die Katastrophe von Japan vergessen werden. Die Zulieferketten für die deutsche Industrie könnten zu Produktionsausfällen vor allem in der Autoindustrie und in der IT-Branche führen. Ihren Niederschlag könnte das sogar in einer dellenartigen Gewinnentwicklung im II. Quartal 2011 finden. Aus heutiger Sicht ist jedoch davon auszugehen, dass diese Beeinträchtigungen nur von vorübergehender Art sind.

Aus charttechnischer Sicht bleibt der Aufwärtstrend intakt. Mit dem Überwinden des Widerstands bei 7100 Punkten liegt der nächste nennenswerte Widerstand beim Jahreshoch von 7441 Punkten. Die Unterstützung liegt bei 6866 Punkten.

Und was passiert in der nächsten Woche?

Die nächste Woche steht im Zeichen der EZB-Zinsentscheidung. Eine Erhöhung um 0,25 Prozent ist zu erwarten. Besonders interessant wird die Beschreibung des zukünftigen geldpolitischen Kurses sein. Es ist ein Balanceakt zu erwarten. Einerseits wird man den Anti-Inflationston verstärken. Andererseits darf die EZB die Zinsängste mit Blick auf die angeschlagenen Rentenmärkte und Banken der Südzone nicht übertreiben. In Deutschland werden die Auftragseingänge in der Industrie signalisieren, dass der Aufschwung sich weiter fortsetzt.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.