10 Thesen für das Kapitalmarktjahr 2012

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

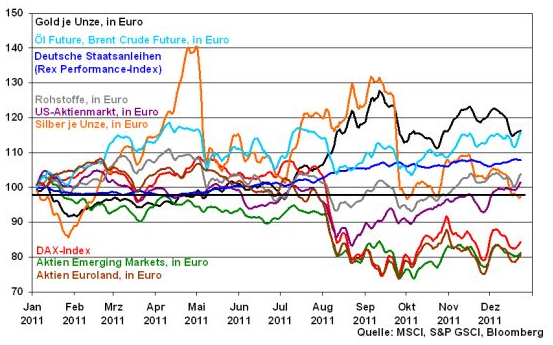

Die Wertentwicklung der Anlageklassen im Gesamtjahr 2011 zeigte sich von der Staatsschuldenkrise in der westlichen Welt, aber hauptsächlich durch die politische Krise in Euroland geprägt. In der Konsequenz avancierten die defensiven Anlageklassen zu den klaren Gewinnern. In Euro gerechnet stechen hier insbesondere Gold und Öl hervor, die gemeinsam mit deutschen Staatsanleihen von ihrer Funktion als sicherer Hafen profitieren.

Im Gegensatz dazu wurden die Aktienmärkte als risikobehaftete Anlageklasse abgestraft. Immerhin konnten sich jedoch die USA als vergleichsweise ruhiger Aktienmarkt präsentieren. Der US-Aktienmarkt erlitt keinen Wertverlust. Im toten Winkel der Euro-Krise konnten die Amerikaner ihre Volkswirtschaft stabilisieren.

Die Aktienmärkte der Schwellenländer konnten dem gegenüber nicht überzeugen. Inflationsüberhitzungen verbunden mit Zinserhöhungen ließen ihre Aktienmärkte deutlich nachgeben.

Schwerpunktmäßig waren die europäischen Aktienmärkte der Knute der Euro-Krise ausgesetzt. Davon blieben auch deutsche Aktien nicht verschont, die sich aufgrund ihrer starken Konjunktursensitivität und Exportstärke mit erhöhten Wirtschaftsrisiken konfrontiert sahen.

These 1: Die Weltkonjunktur dreht sich weiter

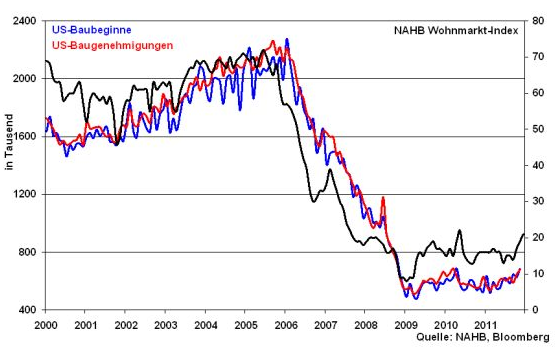

In den USA setzt sich die - wenn auch vergleichsweise langsame - Erholung der Wirtschaft fort, denn ein Teil ihrer konjunkturellen Ungleichgewichte ist bereits beseitigt. So ist die Korrektur am wirtschaftlich bedeutenden US-Häusermarkt weitestgehend abgeschlossen. Bei den US-Baubeginnen und -genehmigungen zeichnet sich ein leichter Aufwärtstrend ab, der auch vom Frühindikator des Wohnmarktindex der US-Bauherrenvereinigung bestätigt wird.

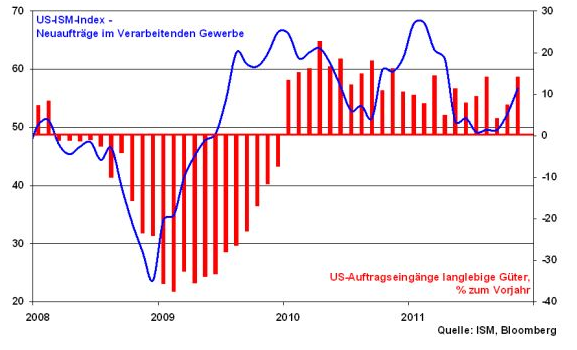

Unterstützung für die US-Wirtschaft kommt auch vom Verarbeitenden Gewerbe, das vom anhaltenden Wachstum der Schwellenländer profitiert. Dies signalisiert auch die aufwärts gerichtete Neuauftragskomponente des Industriefrühindikators ISM-Index. Offensichtlich sind die Investitionsbereitschaft der US-Unternehmen und damit die Auftragsvergabe ungebrochen.

Für einen kräftigeren Aufschwung in den USA müssten sich allerdings die Ausstrahleffekte auf den Arbeitsmarkt und damit die Konsumbereitschaft der Amerikaner verstärken. Aber immerhin ist eine US-Rezession sehr unwahrscheinlich.

China bleibt auch in 2012 eine treibende Kraft für die Weltwirtschaft. Eine sich allmählich eintrübende Geschäftslage der Unternehmen sowie ein deutlich nachlassender Inflationsdruck eröffnen der People’s Bank of China Raum für Zinssenkungen. Gemeinsam mit dem verstärkten Aufbau der Binnenkonjunktur und einer Reduzierung der Lebensrisiken durch die Etablierung eines Sozialversicherungsnetzes wird China das soft landing seiner Konjunktur erfolgreich bewerkstelligen, wohl wissend das seine Immobilienblase kritische Ausmaße angenommen hat.

Auch in den anderen Volkswirtschaften der Emerging Markets setzt sich das solide Wirtschaftswachstum mit real durchschnittlich weit über fünf Prozent fort. Insgesamt geht der IWF für die Weltwirtschaft von einem Realwachstum 2012 von über drei Prozent aus.

These 2: Deutsche Konjunktur mit Steherqualitäten

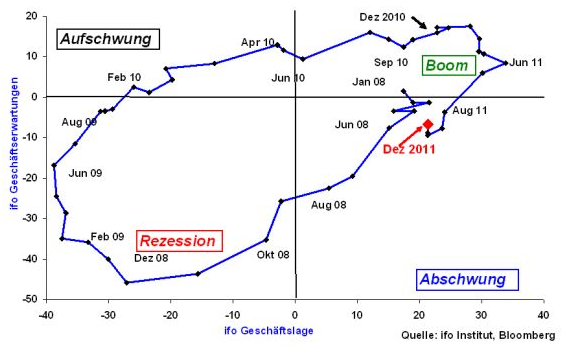

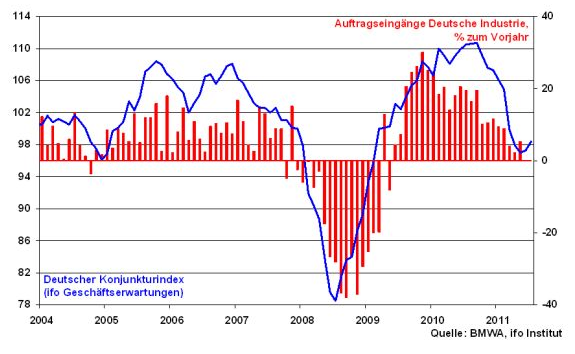

Die deutsche Wirtschaft profitiert von ihrer noch stärkeren Hinwendung zu den Schwellenländern. Die sich zuletzt wieder stabilisierten ifo Geschäftserwartungen verdeutlichen, dass deutsche Unternehmen für das Jahr 2012 optimistischer in die Zukunft schauen als dies im letzten Wirtschaftskrisenzeitraum 2008/2009 der Fall war.

Damit bestätigt die deutsche Wirtschaft ihren Ruf als Konjunkturlokomotive Eurolands, die dem konjunkturellen Gegenwind aus der Eurozone 2012 etwas entgegensetzen kann. Insgesamt wird Deutschland an einer Rezession vorbei kommen. Ein wie nach der Lehman-Pleite massiver Einbruch der Auftragseingänge ist nicht zu erwarten.

These 3: Die Euro-Politik macht Ernst

Um die Existenzfrage Eurolands zu vermeiden, wird die Euro-Politik im kommenden Jahr eine sehr mutige Handlungsfähigkeit beweisen, die beschlossenen Schritte in Richtung Fiskalunion mit aller Konsequenz zu verfolgen. Sie wird auch unkonventionelle Lösungen präsentieren müssen, für die es bisher keine Blaupause gibt. Auf nationaler Ebene ist die jeweilige Finanzpolitik gezwungen, ihre jeweiligen Spar- und Strukturreformen bedingungslos umzusetzen, um angesichts des monströsen Refinanzierungsbedarfs von weit über einer Billion Euro eine neue Vertrauensbasis für die Anleger zu schaffen.

Ohne Zweifel werden die Rating-Agenturen auch 2012 weiter wie Wölfe die Treibjagd auf Euro-Staaten - auch Triple A-Staaten wie Frankreich und Deutschland sind nicht mehr sicher - fortsetzen, wenn die Euro-Politik sie denn lässt.

Daher wird eine euroländische Phalanx aufgebaut werden. Die Euro-Politik wird erkennen, dass die bisherigen Rettungsschirme und -mechanismen, ob temporär oder permanent, mit der Hilfe des IWF mangelhafte, technisch schwer umsetzbare Lösungen sind, deren Schicksal vom good will der Rating-Agenturen abhängig sind. Der IWF sollte an anderer Stelle seine wertvollen Dienste leisten: Er soll seine historisch erfolgreiche Rolle als strenger Überwacher von Sparmaßnahmen der prekären Euro-Länder ausüben.

Die Politik gerade auch in Deutschland wird einsehen, dass zur Befriedung der euroländischen Finanzmärkte - bis dato ist tatsächlich keine wirkliche Beruhigung eingetreten - schlagkräftigere Instrumente eingesetzt werden müssen. Sie wird über ihren stabilitätspolitischen Schatten springen müssen.

These 4: Die EZB wird US-federalisiert

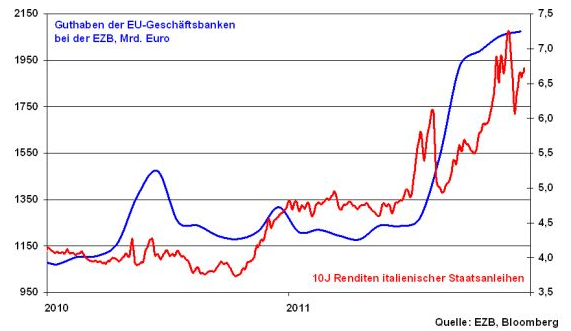

Denn der entscheidende Durchbruch bei der Lösung der euroländischen Finanzkrise wird nur von der Europäischen Zentralbank kommen können. Sie wird die Staatsanleihemärkte direkt stützen müssen. Denn selbst ihre zuletzt beherzte Liquiditätsoffensive für die Finanzindustrie hat den Schönheitsfehler, dass sie den Staatsanleihemärkten angeschlagener Euro-Staaten wenig nutzt, wenn die Banken diese Finanzmittel nicht auch tatsächlich Italien & Co. zur Verfügung stellen.

Denn die Banken werden - aufgrund der Verpflichtung, bis Mitte des Jahres 2012 eine Kernkapitalquote von neun Prozent darstellen zu müssen - keine neuen Risiken, die sie im Extremfall wertvolle Liquidität und Eigenkapital kosten, in die Bücher nehmen. Mittlerweile gelten Staatsanleihen von z.B. Italien und Spanien als riskant.

Die Königsdisziplin für die EZB wird es sein, als Gegenleistung für die konsequente Verfolgung von Reformmaßnahmen - quid pro quo - der prekären Länder, ein Sicherheitsnetz für die Renditen an deren Staatsanleihemärkten zu spannen. So wird die EZB Zielmarken für Risikoaufschläge für z.B. spanische und italienische Staatsanleihen zu deutschen festlegen. Kein Finanzmarktakteur, kein Hedgefonds wird sich trauen, hierbei die Gegenposition einzunehmen und auf steigende Risikoaufschläge zu setzen. Im Kampf gegen die Mutter aller Liquiditätsschlachten, die EZB, zieht jeder das kürzere Streichholz.

Die EZB wird also durch eine direkte Liquiditätssteuerung dafür sorgen, dass nicht weiterhin die von ihr bereitgestellte Liquidität an die Banken schließlich wieder als Guthaben bei ihr auftaucht, ohne den gewünschten Zweck der Rentenmarktstabilisierung, also niedrigere Renditen in Italien & Co., zu erzeugen.

Mit einer zielgerichteten Liquiditätspolitik nimmt man ebenso den Rating-Agenturen den Wind aus den Segeln. Ihre Abstufungen kann man zwar nicht verhindern. „Technisch“ können sie jedoch nicht mehr die bisherigen, fatalen Schäden für die Renditeentwicklung anrichten.

Die prekären Länder erhalten wieder die Möglichkeit, sich selbständig am Kapitalmarkt zu refinanzieren. De facto minimiert die EZB das Risiko von Engagements in diesen Euro-Staaten. Dann gibt es aber auch für Banken, Versicherer, Vermögensverwalter aber auch Privatanleger keinen Grund, nicht beherzt Staatsanleihen dieser Länder zu erwerben. Immerhin gibt es wieder vernünftige Renditen ohne ein Währungsrisiko einzugehen.

Die EZB wird sich um die Euro- bzw. Finanzmarktstabilität kümmern. Ähnlichkeiten mit der Fed sind nicht rein zufällig.

These 5: Die Inflation wird hoffähig

Die geldpolitischen Maßnahmen der EZB werden die Liquiditätsausstattung im Euro-Raum weiter kräftig ansteigen lassen. Die Inflationierung wird insofern begünstigt. In diesem Zusammenhang wirken auch die inflationsbereinigten Notenbankzinsen der EZB von aktuell minus zwei Prozent preistreibend.

Und um ein unkalkulierbares Risiko aus der Euro-Krise für Länder wie die USA, Großbritannien oder auch China erst gar nicht aufkommen zu lassen, sind weitere liquiditätsfördernde Aktionen auch der anderen großen Notenbanken wahrscheinlich. Schließlich würden bei einer eskalierenden Euro-Krise angesichts einer globalisierten Finanzwelt auch deren Banken in Mitleidenschaft gezogen.

Ein Grund für diese weltweit massive Unterstützung für Euroland und seine Währung liegt auch in der Gefahr, dass ein krisenbedingt fallender Euro auch die Exporte der USA und der Exportländer wie China in die Eurozone erschwert. Man darf nicht vergessen, dass die Schweizer Notenbank zur Verhinderung einer massiven Aufwertung des Frankens deutlich zugunsten des Euros interveniert. Insgesamt ist 2012 nicht mit einem Einbruch des Euros zu rechnen. Eine Stabilisierung auf dem jetzigen Niveau scheint realistisch.

Insofern wird weltweit eine merkliche Preisbeschleunigung von den liquiditätsflutenden Notenbanken stillschweigend in Kauf genommen, um das internationale Finanzsystem zu stützen.

These 6: Die staatliche Entschuldung führt zur Entreicherung der Rentenanleger

Die Hinwendung zur vermeintlich sicheren Anlageklasse „Staatsanleihen“ wird abebben. Denn zunächst schlägt sich die abnehmende Bonität Deutschlands infolge der Bürgschaften für die anderen EU-Länder nicht in einem entsprechenden Risikozuschlag für deutsche Staatsanleihen nieder.

Als hautsächliches Argument gegen Staatspapiere ist aber der lang andauernde Prozess der Entschuldung zu nennen. Die Staatsschulden sind auch in Deutschland zu hoch. Da es weder eine solide Wirtschaftspolitik noch Steuererhöhungen bzw. Ausgabekürzungen - die zudem konjunkturschädlich sind - schaffen, auch nur die Staatsneuverschuldung zu verhindern und Schuldenschnitte politisch und sozial inakzeptabel sind, bleibt nur die „sanfte“ Entschuldung via Inflation.

Grundsätzlich wird die Inflationsbeschleunigung von den offiziellen Inflationsindices nicht adäquat wiedergegeben. Bei Berücksichtung der Kaufhäufigkeit von Gütern, die offiziell nicht berücksichtigt wird, ist bereits heute durch die Güter des alltäglichen Bedarfs eine deutlich höhere, tatsächliche Preisentwicklung festzustellen. Interessanterweise gibt es in Deutschland keinen offiziellen Lebensmittelindex.

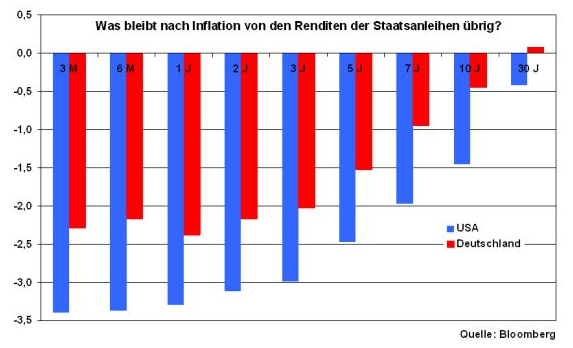

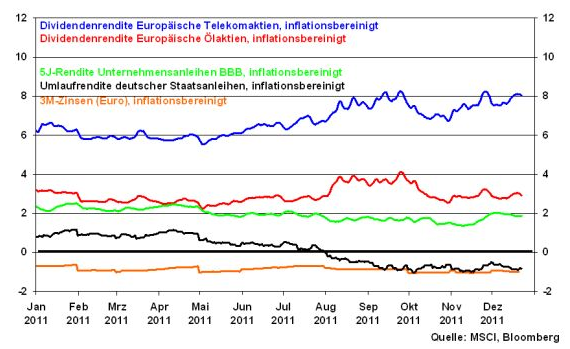

Da die Renditen für deutsche Staatsanleihen schon nicht die offizielle Inflation ausgleichen, kann sich der Staat real entschulden. Dies gilt umso mehr, wenn man die tatsächliche Inflation zugrunde legt. Aktuell sind die inflationsbereinigten Renditen deutscher sowie US-Staatsanleihen in allen Laufzeiten fast ausschließlich negativ. Damit wird ersichtlich, dass einerseits die Entschuldung des Staates andererseits die Entreicherung der Anleger von Staatsanleihen bedeutet.

Alternativ sollte der Anleger einen Blick auf Anleihen von Unternehmen werfen, deren Geschäftsmodell auch in schwieriger Zeit erfolgreich trägt.

These 7: An Substanzaktien führt kein Weg vorbei

Die massive Liquiditätsausstattung der Märkte - die allein in den USA gemessen an der Geldpolitik der US-Notenbank ein Allzeithoch erreicht hat - ist zunächst ein historisch belegtes Pro-Argument für Aktien. Für Aktien wirkt sie wie ein Sicherheitsnetz, als treibende Kraft.

Hinzu kommt die so betriebene Inflationierung. Als Absicherung eignen sich die inflationsgeschützten, sachkapitalistischen Anlageklassen, also auch Aktien als verbrieftes Sachkapital.

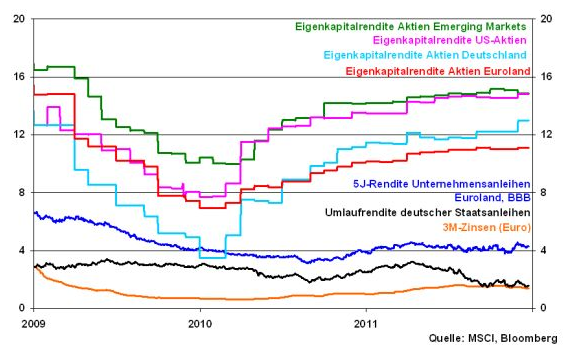

Auch auf fundamentaler Ebene können Aktien überzeugen. Die Eigenkapitalrendite von Aktien aus Schwellenländern, Amerika, Deutschland und Euroland liegt eindeutig vor den Renditen festverzinslicher Anlagen.

Angesichts des sich fortsetzenden Weltwirtschaftswachstums, des Aufbaus der Binnenkonjunkturen der Schwellenländer, der USA, die ein Abgleiten in die Rezession nicht erleiden dürften und China, das die sanfte Landung seiner Konjunktur schafft, sollten global aufgestellte, Substanzaktien bilanzstarker Unternehmen der zyklischen Auto-, Chemie und Maschinenbaubranchen grundsätzlich interessant bleiben. Vor diesem Hintergrund sind aber auch internationale Markennamen aus den Defensivbranchen Konsum und Pharma attraktiv. Hier spielen die US-Marken eine große Rolle.

Zusätzlich kommt ihnen neben der Telekom- und dem Energiesektor zudem eine hohe Dividendenrendite zugute, die die Rendite von deutschen Staatsanleihen in den Schatten stellt. Dies gilt umso mehr bei der Betrachtung von Renditen nach Inflation.

These 8: 2012 wieder ein Rohstoff-Jahr

Auch Rohstoffe profitieren zunächst von der immensen Liquiditätsausstattung der Notenbanken, was Anlagebedarf verursacht.

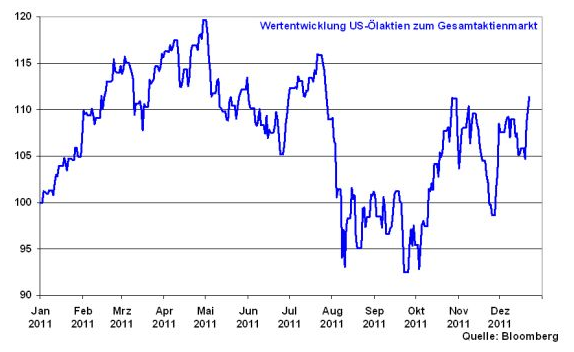

Daneben bleibt Öl aber auch fundamental interessant. Denn die globale Nachfrage zeigt sich - insbesondere durch die Emerging Markets - sehr robust. Für steigende Ölpreise spricht das zu erwartende Weltwirtschaftswachstum im nächsten Jahr, das mit den Krisenjahren 2008/2009 nicht zu vergleichen ist. Daneben sind die Ölvorräte unter ihren 5-Jahres-Durchschnitt gefallen. Zudem scheint die OPEC zurückhaltend in punkto Förderung zu sein. Und auch in den Nicht-OPEC-Ländern bleibt die Angebotsausweitung verhalten. Insofern spricht vieles für die Fortsetzung des zuletzt positiven Trends bei insbesondere US-Ölaktien.

Aufgrund seiner Werterhaltungsfunktion bleibt Gold in einem Inflationsumfeld eine attraktive Anlageklasse. Dies gilt auch für Silber, das aber offenbar im Vergleich eher als Industrie-Rohstoff wahrgenommen wird und insofern schwankungsanfälliger ist.

Unabhängig davon verschlechtern sich die Rahmenbedingungen für Edelmetalle nicht. Aufgrund der Unsicherheit an den Märkten und der mangelnden Alternativrendite bei Staatsanleihen behalten Edelmetalle auch zukünftig ihre Funktion als sicherer Hafen.

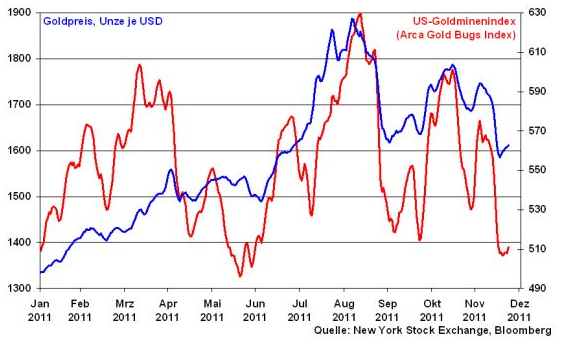

Interessant ist die Betrachtung von Goldminenaktien. Während der Goldpreis 2011 stark gestiegen ist, hat sich der Arca Gold Bugs Index, eine gewichtete Auswahl von 17 der weltweit größten Goldminenunternehmen, in diesem Jahr nahezu nicht bewegt.

Grafik der Woche: Goldminenaktien (Arca Gold Bugs Index) und Goldpreis

Mit Gold zu den heutigen Preisen können die Bergbauunternehmen aber ihre Margen erhöhen und zweistellige Renditen erwirtschaften. Die Ertragsbewertung gemäß Kurs-Gewinn-Verhältnis ist zudem sehr günstig.

Insgesamt haben Edelmetallminen - auch vor dem Hintergrund eines fundamental intakten Umfelds für Gold, das eine Jahresendprognose von 2000 US-Dollar zuläßt - ein deutliches Nachholpotenzial.

These 9: Hohe Volatilitäten an den Finanzmärkten voraus

Es gibt ein hohes Maß an Prognoseunsicherheit für 2012. Dennoch erscheint folgendes Szenario wahrscheinlich. Bevor die Stimmung an den Finanzmärkten besser wird, könnte es im I. Quartal zunächst noch einmal schlechter werden. Aufgrund der Marktverunsicherung könnte im I. Quartal die typische Jahresanfangs-Rallye deutlich schwächer ausfallen, ja sogar ausbleiben. Viele Marktteilnehmer - mit der Argumentation, dass das Jahr ja noch jung ist - werden vielmehr den weiteren Verlauf der politischen Entwicklung und den Erfolg der umfangreichen Emissionen von Staatsanleihen prekärer Länder abwarten. Außerdem dürften die Banken mit ihren Kapitalnöten für negative Stimmung sorgen. Und schließlich werden die Rezessionssorgen in der Eurozone im Frühjahr ihren Zenit erreichen. Damit spricht zunächst deutlich mehr gegen als für Aktien.

Aber wenn die Euro-Politik zunehmend Realitätssinn beweist und vor allem die EZB keine kritischen Finanzmarktsituationen zulässt - sie ist unabhängig und man kann ihr nicht verbieten, tätig zu werden - kann sich das Bild an den Finanzmärkten im weiteren Jahresverlauf schnell aufhellen. Dies gilt umso mehr, wenn damit auch der Blick für die gar nicht so schlechten Fundamentaldaten frei wird.

Starke Schwankungen im Anlegerverhalten - ähnlich wie im Sommer 2011 - müssen allerdings ganzjährig einkalkuliert werden. Denn die Wirtschaftsaussichten sind wenig fassbar und verändern sich stärker als normalerweise. Hinzu kommen große politische Ereignisse wie die Präsidentenwahlen in den USA und Frankreich. Dies hat auch Auswirkungen auf das Risikoverhalten der Anleger.

These 10: 2012 wird besser als erwartet

2012 ist ein Börsenjahr mit vielen, vor allem politischen Unbekannten, die insofern von der klassischen Kapitalmarktanalyse kaum bis gar nicht einzuschätzen sind. Grundsätzlich werden die Euro-Politiker und die EZB über ihren Schatten springen müssen und werden, um die Verunsicherung bei Banken, auf den Finanzmärkten und die Gefahr eines Kollapses der Eurozone abzuwenden.

Daher wird 2012 insgesamt zu einem deutlich besseren Anlagejahr werden, als uns die vielen schwermütigen, teilweise panischen Schwarzmaler weiß machen wollen.

Die Anleger sollten daher nicht den Fehler machen, sich in das anlagepolitische Biedermeiertum zurückzuziehen, den Anlagemärkten grundsätzlich den Rücken zuzukehren oder nur einseitig auf die trügerische Sicherheit von Staatsanleihen zu setzen. Mit einem sachkapitalistischen Trio aus Substanzaktien, Rohstoffen und Edelmetallen ist man auf der richtigen Seite.

Für den DAX ist 2012 eine extreme Bandbreite zwischen ca. 5200 und 7000 Punkten möglich. Bei Eintreffen des beschriebenen Szenarios bestehen gute Chancen, das nächste Jahr mit 6800 Punkten abzuschließen.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.