Progress-Report Japan

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

- Das japanische Reformprogramm ist bisher erst zu einem Drittel umgesetzt. Der wesentliche Teil fehlt noch.

- Die Abwertung des japanischen Yen müsste bald zum Abschluss kommen.

- Wenn Japan Vorbild für die Politik westlicher Staaten sein sollte, dann nur, wenn es eine überzeugende Strukturpolitik zustande bringt.

In Japan vollzieht sich derzeit das größte wirtschaftspolitische Experiment, an das ich mich in der Nachkriegszeit erinnern kann. Noch nie zuvor hat eine Regierung in so kurzer Zeit das Ruder so stark gedreht. Und das ausgerechnet in einem Land, dem man sonst in der Politik eher eine zögerliche Gangart nachsagt.

Die Vorgänge in Japan haben nicht nur erhebliche Auswirkungen auf die Märkte. Sie werden auch die wirtschaftspolitische Diskussion in der Welt bestimmen. Es lohnt sich daher, den Fortgang der Entwicklung genauer zu verfolgen. Hier eine Bestandsaufnahme nach einem knappen halben Jahr.

Politik: Die Regierung Abe will – wie es in Japan heißt – drei "Pfeile" nutzen. Der erste ist die radikale Umkehr der Geldpolitik. Das ist in Gang gesetzt und wirkt. Es war aber auch der leichteste Teil der neuen Politik. Der zweite Pfeil ist die expansive Finanzpolitik. Er ist angesichts der hohen Staatsverschuldung schon schwieriger. Hier wurde ein Fiskalpaket von umgerechnet rund EUR 80 Mrd. (rund 2 % des Bruttoinlandsprodukts) verkündet. Was davon schon ausgegeben ist, ist nicht bekannt.

Beides ist nicht besonders originell. Es ist Keynes pur. Was beeindruckt ist nur die Schnelligkeit und die Konsequenz, mit der es auf den Weg gebracht wurde.

Entscheidend für einen nachhaltigen Erfolg des japanischen Modells muss der dritte Pfeil werden, die Strukturpolitik. Notwendig dafür sind eine Öffnung der Märkte in der Landwirtschaft und eine Erhöhung des Wettbewerbs auf den Güter- und Arbeitsmärkten. Wenn das gelingt, dann wird die neue Politik ein Erfolg (der auch für andere Staaten nachahmbar ist). Wenn nicht, droht ein Fiasko.

Hier ist bisher noch nichts geschehen. Es ist politisch auch der schwierigste Teil der neuen Politik, weil er den Nerv des stark landwirtschaftlich geprägten Wählerpotenzials der Regierungspartei LDP trifft. Es ist zu vermuten, dass die Regierung wegen der politischen Brisanz des Themas damit bis nach den Wahlen zum Oberhaus in diesem Sommer warten will. Bisher sind erst ein paar Ideen bekannt geworden, die in ihrer Bedeutung noch schwer einzuschätzen sind: Die Beteiligung an den Gesprächen über das transpazifische Freihandelsabkommen mit den USA (was eine Öffnung der Märkte erfordert), die Deregulierung des Energiesektors, die Errichtung von Sonderwirtschaftszonen für bestimmte innovative Industrien, die stärkere Integration der Frauen in die Arbeitswelt, die Internationalisierung der Universitäten.

Wirkung auf die Wirtschaft: Es war überraschend, dass das Wirtschaftswachstum schon im ersten Quartal angesprungen ist (plus 0,9 % nach minus 0,1 % im Vorquartal, jeweils Veränderungen gegen Vorquartal). Das kann noch nicht auf die neue Politik zurückgehen. Es beruht allein auf einer Besserung der Stimmung. Das darf man aber nicht unterschätzen. Es gibt der Regierung Rückenwind. Bei der Inflation hat sich noch nichts getan. Die Preise lagen zuletzt immer noch um 0,5 % unter Vorjahr (ohne frische Lebensmittel).

Devisenmärkte: Trotz aller Mahnungen der Handelspartner geht die Abwertung des Yen ungebrochen weiter. Sie beträgt seit dem Tiefpunkt Mitte vorigen Jahres gegenüber dem US-Dollar nunmehr über 30 %, gegenüber dem Euro sogar 40 %. Das stellt eine erhebliche Belastung für die anderen Länder dar. Die deutschen Lieferungen nach Japan lagen im Februar um 9 % unter Vorjahr (im Gesamtjahr 2012 waren sie noch um 13 % gestiegen).

Ich vermute, dass die Abwertung sich bald abflachen wird. Zum einen werden sich die ausländischen Partner das nicht viel länger bieten lassen. Aus Südkorea heißt es, die Abwertung des Yen sei schlimmer als die Raketentests von Nordkorea. Zum anderen werden Importgüter in Japan teurer, was in der Bevölkerung nicht auf Begeisterung stoßen dürfte. Zum Dritten nimmt der Kapitalexport der Japaner nicht mehr so stark zu, weil sich bessere Anlagemöglichkeiten im Inland bieten. Letzteres trifft vor allem eine Reihe von Schwellenländern, in denen der Kapitalzufluss geringer wird. Insgesamt macht sich Japan mit seiner Politik keine neuen Freunde. Man unterstellt der Regierung eine "Beggar-Thy-Neighbour"-Politik, eine Politik zu Lasten Dritter.

Bond-Märkte: Hier vollzieht sich eine ganz interessante Entwicklung. Die Renditen für 10-jährige Staatsanleihen sind im Zuge der neuen Politik zunächst drastisch gefallen. Das war bei der starken Lockerung der Geldpolitik nicht anders zu erwarten. Im Mai haben sie sich aber von 0,44 % auf 0,88 % verdoppelt. Das ist nicht im Sinne der Bank von Japan, weil es den expansiven Kurs konterkariert. Andererseits ist es logisch. Wenn die Investoren daran glauben, dass die Politik Erfolg hat und die Preissteigerung anzieht, dann müssen sie Bonds verkaufen. Ich rechne damit, dass die Renditen mittelfristig weiter steigen werden.

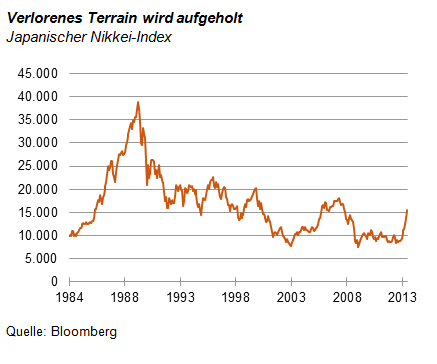

Aktienmärkte: Hier ist der Aufwärtstrend bisher ungebrochen. Der Nikkei hat sich seit seinem Tiefpunkt vor etwa einem Jahr fast gradlinig um 86 % erhöht. Das ist immens und müsste als Reaktion auf die neue Politik eigentlich ausreichen. Schaut man sich aber die langfristige Entwicklung des Nikkei an (siehe Grafik), so ist damit das Potenzial bei Weitem noch nicht ausgereizt. Die bisherige Spitze des Index mit 38.000 im Jahr 1990 war sicher eine Blase, die zu Recht platzte. Kursniveaus von 20.000 erscheinen im langfristigen Vergleich jedoch durchaus nicht übertrieben. Wenn es der Regierung tatsächlich gelingen sollte, die Deflation zu überwinden und die Wirtschaft auf einen nachhaltigen Wachstumskurs zu bringen, dann wäre das eine neue Welt. Dann erscheinen auch Kursniveaus von 25.000 nicht abwegig.

Dr. Martin W. Hüfner, Chefvolkswirt von Assenagon Asset Management S.A.

Rechtliche Hinweise

Diese Darstellung wird nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Alle Informationen in dieser Darstellung beruhen auf sorgfältig ausgewählten Quellen, die für zuverlässig erachtet wurden, doch kann die Assenagon S.A., Luxemburg, die Assenagon Asset Management S.A., Luxemburg und ihre Zweigniederlassungen sowie die Assenagon Client Service GmbH, München und die Assenagon GmbH, München (zusammen im Folgenden "Assenagon-Gruppe" genannt) deren Richtigkeit, Vollständigkeit oder Genauigkeit nicht garantieren. Alle Meinungsaussagen geben nur die Einschätzung des Verfassers wieder, die nicht notwendigerweise der Meinung der Assenagon-Gruppe entspricht. Empfehlungen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung dieser Darstellung dar. Diese können sich abhängig von wirtschaftlichen, politischen und rechtlichen Rahmenbedingungen jederzeit ändern. Der Autor behält sich deshalb ausdrücklich vor, in der Darstellung geäußerte Meinungen jederzeit und ohne Vorankündigung zu ändern. Jedwede Haftung und Gewähr aus dieser Darstellung wird vollständig ausgeschlossen.

Die Informationen in dieser Darstellung wurden lediglich auf die Vereinbarkeit mit luxemburgischem und deutschem Recht geprüft. In einigen Rechtsordnungen ist die Verbreitung derartiger Informationen u. U. gesetzlichen Beschränkungen unterworfen. Die vorstehenden Informationen richten sich daher nicht an natürliche oder juristische Personen, deren Wohn- bzw. Geschäftssitz einer Rechtsordnung unterliegt, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Natürliche oder juristische Personen, deren Wohn- bzw. Geschäftssitz einer ausländischen Rechtsordnung unterliegt, sollten sich über die besagten Beschränkungen informieren und diese entsprechend beachten. Insbesondere richten sich die in dieser Darstellung enthaltenen Informationen weder an Staatsbürger aus Großbritannien oder den Vereinigten Staaten von Amerika und sind auch nicht als solche konzipiert.

Diese Darstellung stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebotes zum Erwerb von Wertpapieren, Fondsanteilen oder Finanzinstrumenten dar. Eine Investmententscheidung bezüglich irgendwelcher Wertpapiere, Fondsanteile oder Finanzinstrumente sollte auf Grundlage einschlägiger Verkaufsdokumente (wie z. B. Prospekt) erfolgen und auf keinen Fall auf der Grundlage dieser Darstellung.

Die in dieser Darstellung aufgeführten Inhalte können für bestimmte Investoren ungeeignet oder nicht anwendbar sein. Sie dienen daher lediglich der eigenverantwortlichen Information und können eine individuelle Beratung nicht ersetzen. Die Assenagon-Gruppe kann andere Publikationen veröffentlicht haben, die den in dieser Darstellung vorgestellten Informationen widersprechen oder zu anderen Schlussfolgerungen gelangen. Diese Publikationen spiegeln dann andere Annahmen, Meinungen und Analysemethoden wider. Dargestellte Wertentwicklungen der Vergangenheit können nicht als Maßstab oder Garantie für eine zukünftige Wertentwicklung herangezogen werden. Eine zukünftige Wertentwicklung wird weder ausdrücklich noch implizit garantiert oder zugesagt.

Der Inhalt dieses Dokuments ist geschützt und darf ohne die vorherige schriftliche Genehmigung der Assenagon-Gruppe weder kopiert, veröffentlicht, übernommen oder für andere Zwecke in welcher Form auch immer verwendet werden.

© 2013

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.